[2023 유망바이오 기업 톱10]유한양행 렉라자, 국내 최초 글로벌 블록버스터 임박②

등록 2023-02-06 오전 8:00:58

- 얀센, 올해 FDA 허가 신청할 듯

제2의 렉라자 기술수출 논의도

이 기사는 2023년2월6일 8시0분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

구독하기

[이데일리 석지헌 기자] 이데일리의 프리미엄 바이오 콘텐츠 플랫폼인 ‘팜이데일리’는 지난 1월 한달 동안 이중항체부터 방사성의약품까지 총 10편에 걸쳐 ‘2023 유망 바이오 섹터 톱10’ 기획을 연재했다. 이어 2월에는 팜이데일리가 선정, 집중 조명한 유망 바이오 섹터에서 두드러진 성과를 보이고 있는 대표 기업들을 차례로 심층 분석한다 . 팜이데일리 구독자는 물론 바이오 기업 투자자들에게 유익한 투자정보로도 기여할 수 있을 것으로 확신한다[편집자 주].

31호 신약 레이저티닙(국내명 렉라자)은 국산 바이오 신약 중 최초로 매출 1조원이 넘는 글로벌 블록버스터 약물 후보로 첫손에 꼽힌다. 레이저티닙은 유한양행(000100)이 지난 2015년 오스코텍(039200)에서 도입해 2018년 얀센에 기술이전한 항암 신약으로, 기술수출료는 12억6000만 달러(당시 환율 기준 약 1조4000억원)에 달한다.

유한양행은 전통 제약사의 전형이라는 평가를 받아온 곳이지만 바이오 신약 개발에도 통 큰 투자를 이어가고 있다. 연구개발에 쏟아부은 자금은 지난 2015년 500억원 수준에서 2021년 약 1800억으로 급증했다. 같은 기간 바이오 신약 파이프라인 수는 4개에서 13개로 늘었다. 아낌없는 투자의 산물인 레이저티닙은 유한양행의 성장 축이 전통 케미칼에서 바이오 신약으로 옮겨진 것을 상징한다. 레이저티닙은 유한양행의 실적을 견인하는 대표적인 효자 품목이 될 뿐 아니라 어느덧 블록버스터 의약품 자리를 노리고 있다. 올해는 레이저티닙과 관련한 또 다른 모멘텀이 줄대기 중인 만큼 유한양행 주가 흐름도 기대해볼 만하다는 분석이다. 유한양행이 이번 팜이데일리 ‘유망 바이오 기업 톱10’ 시리즈 기업에 포함된 배경이다.

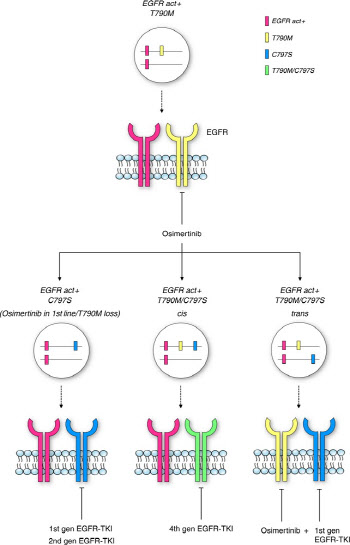

레이저티닙은 폐암 세포 성장에 관여하는 상피세포성장인자수용체(EGFR)의 신호전달을 방해해 폐암 세포의 증식과 성장을 억제하는 표적항암제다. 이 신약은 2021년 1월 식품의약품안전처로부터 2차 치료제로 조건부 허가를 받았으며, 같은 해 7월부터 건강보험 급여에 등재됐다.

조건부 허가 후 진행한 레이저티닙 임상 3상에서 1차 평가변수인 ‘무진행 생존기간’(PFS)은 20.6개월로, 대조 약물인 아스트라제네카의 ‘이레사’(성분명 게피티닙) 투여군(9.7개월)보다 유의미한 생존기간 개선을 나타냈다. 유한양행은 이 결과를 바탕으로 1분기 안으로 레이저티닙을 2차에서 1차 치료제로 승격하는 적응증 허가 변경을 신청할 예정이다. 승인되면 급여 적용과 그에 따른 약가 협상 절차를 밟는다.

잘 키운 신약 하나… “영업익 100% 이상 증가”

급여 적용 시 레이저티닙은 연간 1000억원 대 매출을 기록하는 대형 의약품으로 우뚝 설 전망이다. 국내 폐암 1차 치료제 시장 규모는 3000억원 대로 추정되는데, 이 중 3분의 1 이상을 아스트라제네카(AZ)의 ‘타그리소(성분명 오시머티닙)’가 차지하고 있다. 다만 타그리소는 아직 1차 치료제로 급여 적용을 받지 못하고 있다. 레이저티닙이 1차 치료제 승인 후 급여 적용이 된다면 가격 경쟁력을 갖추는 셈이다.

레이저티닙 급여 적용 가능성도 높은 상황이다. 타그리소가 아시아인에 대한 데이터 부족으로 아직 급여 적용을 받지 못한 반면, 레이저티닙은 아시아인에 특화된 유전자변이 하위 분석 결과를 확보했다. 가파른 국내 매출 성장세도 급여권 진입에 유리한 조건이라는 평가다. 의약품 조사기관 아이큐비아에 따르면 2차 치료제로 2021년 7월 출시된 레이저티닙은 지난해 3분기 누적 매출 115억원을 기록, 출시 2년이 채 되지 않은 시점에 연 매출 100억원을 넘어섰다. 국내 개발 항암제 중 연 매출 100억원을 넘어선 것은 레이저티닙이 처음이다.

한화투자증권에 따르면 레이저티닙 매출액을 보수적으로 300억원으로 잡아도 유한양행의 올해 예상 매출액은 1조 9071억원, 영업이익은 630억원을 각각 달성할 전망이다. 키움증권도 유한양행의 올해 연간 영업이익을 전년 대비 116% 증가한 635억원으로 추정했다. 레이저티닙 마일스톤이 유입된다면 추정치는 상향될 수 있다고 전망했다.

레이저티닙에 대한 한국 외 세계 판권을 갖고 있는 얀센의 글로벌 상업화 전략에도 관심이 모인다. 얀센은 아미반타맙과 레이저티닙 병용 치료제를 개발 중인데, 올해 미국 식품의약국(FDA)에 허가 신청을 할 것이란 전망이다. 이에 따른 향후 추가 로열티도 얻을 수 있다. 얀센은 지난해 10월 컨퍼런스콜에서 2025년 이내 연간 매출 50억 달러(7조 1300억 원)를 넘길 수 있는 파이프라인 5개 중 하나로 아미반타맙와 렉라자 병용치료제를 언급하기도 했다.

함께 돈 버는 바이오텍도 주목

유한양행에 레이저티닙을 기술수출한 오스코텍과 자회사 제노스코도 모멘텀이 기대된다. 두 회사는 유한양행이 얀센으로부터 받는 계약금과 마일스톤 및 판매로열티 40%를 각각 20% 비율로 나눠 받는다. 실제 기술수출 마일스톤으로 오스코텍의 2020년 매출은 435억원 영업이익은 16억원을 기록하면서 국내 바이오텍으로는 드물게 돈 버는 기업 반열에 올라서기도 했다. 레이저티닙이 국내 1차 치료제 허가 및 보험 승인을 받는다면 오스코텍과 자회사의 로열티 수익 증가가 기대된다. 제노스코는 메리츠증권이 100억~150억원 규모 펀딩을 진행하고 있는 것으로도 알려져 향후 행보에 관심이 모인다.

제2의 레이저티닙 나오나

유한양행은 올해 레이저티닙을 필두로 글로벌 전략도 적극 추진한다. 회사가 현재 집중하는 파이프라인은 알레르기 치료제 ‘YH35324’다. 현재 글로벌 빅파마를 중심으로 파트너링 대상을 찾고 있다. 이 물질은 2020년 지아이이노베이션으로부터 도입했다. 계약금액은 1조4000억원으로, 유한양행이 도입한 후보물질 가운데 가장 규모가 크다. 현재 국내 임상 1상 중이다.

경쟁약물인 노바티스의 ‘졸레어’ 보다 염증을 유도하는 IgE(면역글로불린E) 억제 효과와 효능 지속성이 높다고 판단, 레이저티닙 다음 성장동력으로 키운다는 목표다. 연 매출 4조원에 달하는 졸레어의 특허 만료는 2024년이다. 후속 물질을 발굴해야하는 노바티스를 포함해 글로벌 빅파마들이 상당한 관심을 가지고 있는 것으로 알려졌다. 유한양행은 기술수출 시점을 내년 말쯤으로 기대하고 있다.

31호 신약 레이저티닙(국내명 렉라자)은 국산 바이오 신약 중 최초로 매출 1조원이 넘는 글로벌 블록버스터 약물 후보로 첫손에 꼽힌다. 레이저티닙은 유한양행(000100)이 지난 2015년 오스코텍(039200)에서 도입해 2018년 얀센에 기술이전한 항암 신약으로, 기술수출료는 12억6000만 달러(당시 환율 기준 약 1조4000억원)에 달한다.

유한양행은 전통 제약사의 전형이라는 평가를 받아온 곳이지만 바이오 신약 개발에도 통 큰 투자를 이어가고 있다. 연구개발에 쏟아부은 자금은 지난 2015년 500억원 수준에서 2021년 약 1800억으로 급증했다. 같은 기간 바이오 신약 파이프라인 수는 4개에서 13개로 늘었다. 아낌없는 투자의 산물인 레이저티닙은 유한양행의 성장 축이 전통 케미칼에서 바이오 신약으로 옮겨진 것을 상징한다. 레이저티닙은 유한양행의 실적을 견인하는 대표적인 효자 품목이 될 뿐 아니라 어느덧 블록버스터 의약품 자리를 노리고 있다. 올해는 레이저티닙과 관련한 또 다른 모멘텀이 줄대기 중인 만큼 유한양행 주가 흐름도 기대해볼 만하다는 분석이다. 유한양행이 이번 팜이데일리 ‘유망 바이오 기업 톱10’ 시리즈 기업에 포함된 배경이다.

레이저티닙은 폐암 세포 성장에 관여하는 상피세포성장인자수용체(EGFR)의 신호전달을 방해해 폐암 세포의 증식과 성장을 억제하는 표적항암제다. 이 신약은 2021년 1월 식품의약품안전처로부터 2차 치료제로 조건부 허가를 받았으며, 같은 해 7월부터 건강보험 급여에 등재됐다.

조건부 허가 후 진행한 레이저티닙 임상 3상에서 1차 평가변수인 ‘무진행 생존기간’(PFS)은 20.6개월로, 대조 약물인 아스트라제네카의 ‘이레사’(성분명 게피티닙) 투여군(9.7개월)보다 유의미한 생존기간 개선을 나타냈다. 유한양행은 이 결과를 바탕으로 1분기 안으로 레이저티닙을 2차에서 1차 치료제로 승격하는 적응증 허가 변경을 신청할 예정이다. 승인되면 급여 적용과 그에 따른 약가 협상 절차를 밟는다.

|

급여 적용 시 레이저티닙은 연간 1000억원 대 매출을 기록하는 대형 의약품으로 우뚝 설 전망이다. 국내 폐암 1차 치료제 시장 규모는 3000억원 대로 추정되는데, 이 중 3분의 1 이상을 아스트라제네카(AZ)의 ‘타그리소(성분명 오시머티닙)’가 차지하고 있다. 다만 타그리소는 아직 1차 치료제로 급여 적용을 받지 못하고 있다. 레이저티닙이 1차 치료제 승인 후 급여 적용이 된다면 가격 경쟁력을 갖추는 셈이다.

레이저티닙 급여 적용 가능성도 높은 상황이다. 타그리소가 아시아인에 대한 데이터 부족으로 아직 급여 적용을 받지 못한 반면, 레이저티닙은 아시아인에 특화된 유전자변이 하위 분석 결과를 확보했다. 가파른 국내 매출 성장세도 급여권 진입에 유리한 조건이라는 평가다. 의약품 조사기관 아이큐비아에 따르면 2차 치료제로 2021년 7월 출시된 레이저티닙은 지난해 3분기 누적 매출 115억원을 기록, 출시 2년이 채 되지 않은 시점에 연 매출 100억원을 넘어섰다. 국내 개발 항암제 중 연 매출 100억원을 넘어선 것은 레이저티닙이 처음이다.

한화투자증권에 따르면 레이저티닙 매출액을 보수적으로 300억원으로 잡아도 유한양행의 올해 예상 매출액은 1조 9071억원, 영업이익은 630억원을 각각 달성할 전망이다. 키움증권도 유한양행의 올해 연간 영업이익을 전년 대비 116% 증가한 635억원으로 추정했다. 레이저티닙 마일스톤이 유입된다면 추정치는 상향될 수 있다고 전망했다.

레이저티닙에 대한 한국 외 세계 판권을 갖고 있는 얀센의 글로벌 상업화 전략에도 관심이 모인다. 얀센은 아미반타맙과 레이저티닙 병용 치료제를 개발 중인데, 올해 미국 식품의약국(FDA)에 허가 신청을 할 것이란 전망이다. 이에 따른 향후 추가 로열티도 얻을 수 있다. 얀센은 지난해 10월 컨퍼런스콜에서 2025년 이내 연간 매출 50억 달러(7조 1300억 원)를 넘길 수 있는 파이프라인 5개 중 하나로 아미반타맙와 렉라자 병용치료제를 언급하기도 했다.

함께 돈 버는 바이오텍도 주목

유한양행에 레이저티닙을 기술수출한 오스코텍과 자회사 제노스코도 모멘텀이 기대된다. 두 회사는 유한양행이 얀센으로부터 받는 계약금과 마일스톤 및 판매로열티 40%를 각각 20% 비율로 나눠 받는다. 실제 기술수출 마일스톤으로 오스코텍의 2020년 매출은 435억원 영업이익은 16억원을 기록하면서 국내 바이오텍으로는 드물게 돈 버는 기업 반열에 올라서기도 했다. 레이저티닙이 국내 1차 치료제 허가 및 보험 승인을 받는다면 오스코텍과 자회사의 로열티 수익 증가가 기대된다. 제노스코는 메리츠증권이 100억~150억원 규모 펀딩을 진행하고 있는 것으로도 알려져 향후 행보에 관심이 모인다.

제2의 레이저티닙 나오나

유한양행은 올해 레이저티닙을 필두로 글로벌 전략도 적극 추진한다. 회사가 현재 집중하는 파이프라인은 알레르기 치료제 ‘YH35324’다. 현재 글로벌 빅파마를 중심으로 파트너링 대상을 찾고 있다. 이 물질은 2020년 지아이이노베이션으로부터 도입했다. 계약금액은 1조4000억원으로, 유한양행이 도입한 후보물질 가운데 가장 규모가 크다. 현재 국내 임상 1상 중이다.

경쟁약물인 노바티스의 ‘졸레어’ 보다 염증을 유도하는 IgE(면역글로불린E) 억제 효과와 효능 지속성이 높다고 판단, 레이저티닙 다음 성장동력으로 키운다는 목표다. 연 매출 4조원에 달하는 졸레어의 특허 만료는 2024년이다. 후속 물질을 발굴해야하는 노바티스를 포함해 글로벌 빅파마들이 상당한 관심을 가지고 있는 것으로 알려졌다. 유한양행은 기술수출 시점을 내년 말쯤으로 기대하고 있다.

|

석지헌 기자 cake@

함께보면 좋은 뉴스

![[참 고소한 이야기]치매 예방에 탁월한 들기름](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000024b.jpg)

![[아미코젠 대해부①] 바이오 원료 국산화 선봉장 신용철 아미코젠 의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032000190b.jpg)