[인베스트바이오]셀트리온헬스케어, 올해 인플렉트라 처방율 12.4%→ 20.9%

등록 2021-10-11 오전 10:59:05

- 인플렉트자 처방 증가로 화이자향 매출 증가 예상

램시마SC, 트룩시마도 견조...렉키로나는 4분기 기대

유한양행 레이저티닙, 연내 FDA 혁신치료제 지정될 듯

레어저티닙 가치 2조2423억 → 3조로 재평가

[이데일리 김지완 기자] 한 주(10월5일~10월8일) 국내 증권사에서 발간한 주요 제약·바이오 보고서다.

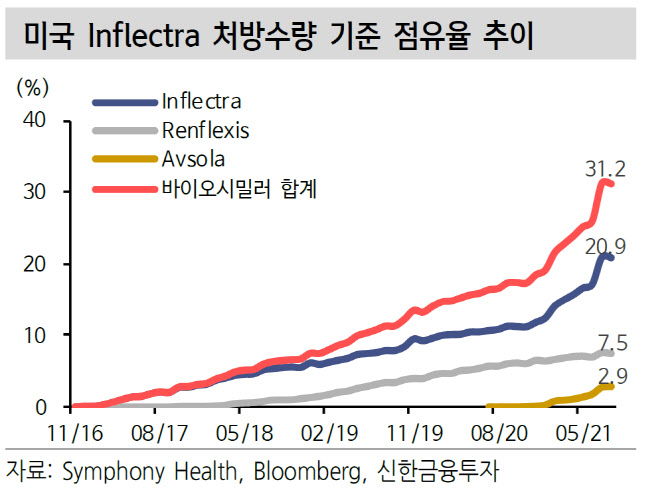

셀트리온헬스케어, 인플렉트라 처방점유율 크게 올라

신한금융투자는 지난 6일 ‘셀트리온헬스케어, 형보다 나은 동생’이란 제목으로 리포트를 발간했다.

이동건 책임연구원은 “핵심은 북미향 인플렉트라 매출 고성장”이라며 “연초 이후 미국 인플렉트라 처방수량 기준 점유율이 12.4%에서 20.9%로 뻐르게 성자함에 따라 파트너사인 화이자향 매출액이 큰 폭으로 증가할 것으로 기대된다”고 분석했다.

램시마도 견조할 전망이다. 이 연구원은 램시마SC 올 3분기 매출액이 280억원으로 2분기 대비 50% 이상 증가할 것으로 전망했다. 트룩시마도 1664억원으로 전분기와 유사할 것으로 내다봤다.

렉키로나 기대감도 여전하다는 입장이다. 이 연구원은 “렉키로나는 10월 유럽의약청(EMA) 정식사용 승인 기대감이 유효하다”며 “미국 식품의약국(FDA) 긴급사용승인(EUA) 신청도 조만간 이뤄질 예정인 만큼 4분기 이후 렉키로나 매출액은 재차 증가할 전망”이라고 밝혔다.

이날 신한금융투자는 셀트리온헬스케어(091990) 투자의견을 매수로 유지하고 목표주가를 14만원에서 12만4000원으로 하향했다.

유한양행 레이저티닙, 연내 미국 진출 가시화

NH투자증권이 지난 8일 ‘유한양행, 레이저티닙 글로벌시장 출시 가시화’ 보고서를 냈다.

박병국 연구원은 “크리살리스(CHRYSALIS)-2 임상으로 레이저티닙의 연내 혁신치료제 신청과 내년 미국 시장 진출이 가시화됐다”며 “연결회사의 실적 개선과 더불어 레이저티닙 기술료 수익의 고성장으로 수천억대 영업이익 달성 기업으로 도약할 전망”이라고 말했다. 그는 지난 2021 유럽종양학회(ESMO)엣 공개한 크리살리스-2 임상의 고무적인 결과로 레이저티닙의 미국시장 품목허가 승인 가능성이 높아졌다고 판단했다.

얀센은 2021ESMO에서 EGFR 변이 비소세포폐암에서 타그리소 및 화학요법까지 경험한 내성환자 76명을 평가해 반응율, 임상적헤택률 등 치료대안이 없는 군데 대한 고무적인 데이터를 공개했다.

박 연구원은 “레이저티닙 기술료 수익 또한 매년 크게 증가할 예정”이라며 “내년엔 기존엔 수령한 3상 마일스톤 인식 및 미국 승인 마일스톤으로 755억원을 예상한다. 또 2023년 1500억원, 2024년 2400억원 수준의 허가 관련 마일스톤이 예상된다. 뿐만 아니라 판매마일스톤, 기술료 등까지 폭발적인 이익 성장이 전망이다”고 말했다.

이날 NH투자증권은 유한양행(000100)에 대해 투자의견 매수를 유지하고 목표주가는 기존 7만원에서 8만5000원으로 상향했다. 또 레이저티닙의 가치를 기존 2조2423억원에서 2조9875억원으로 높였다.

|

셀트리온헬스케어, 인플렉트라 처방점유율 크게 올라

신한금융투자는 지난 6일 ‘셀트리온헬스케어, 형보다 나은 동생’이란 제목으로 리포트를 발간했다.

이동건 책임연구원은 “핵심은 북미향 인플렉트라 매출 고성장”이라며 “연초 이후 미국 인플렉트라 처방수량 기준 점유율이 12.4%에서 20.9%로 뻐르게 성자함에 따라 파트너사인 화이자향 매출액이 큰 폭으로 증가할 것으로 기대된다”고 분석했다.

램시마도 견조할 전망이다. 이 연구원은 램시마SC 올 3분기 매출액이 280억원으로 2분기 대비 50% 이상 증가할 것으로 전망했다. 트룩시마도 1664억원으로 전분기와 유사할 것으로 내다봤다.

|

렉키로나 기대감도 여전하다는 입장이다. 이 연구원은 “렉키로나는 10월 유럽의약청(EMA) 정식사용 승인 기대감이 유효하다”며 “미국 식품의약국(FDA) 긴급사용승인(EUA) 신청도 조만간 이뤄질 예정인 만큼 4분기 이후 렉키로나 매출액은 재차 증가할 전망”이라고 밝혔다.

이날 신한금융투자는 셀트리온헬스케어(091990) 투자의견을 매수로 유지하고 목표주가를 14만원에서 12만4000원으로 하향했다.

유한양행 레이저티닙, 연내 미국 진출 가시화

NH투자증권이 지난 8일 ‘유한양행, 레이저티닙 글로벌시장 출시 가시화’ 보고서를 냈다.

박병국 연구원은 “크리살리스(CHRYSALIS)-2 임상으로 레이저티닙의 연내 혁신치료제 신청과 내년 미국 시장 진출이 가시화됐다”며 “연결회사의 실적 개선과 더불어 레이저티닙 기술료 수익의 고성장으로 수천억대 영업이익 달성 기업으로 도약할 전망”이라고 말했다. 그는 지난 2021 유럽종양학회(ESMO)엣 공개한 크리살리스-2 임상의 고무적인 결과로 레이저티닙의 미국시장 품목허가 승인 가능성이 높아졌다고 판단했다.

얀센은 2021ESMO에서 EGFR 변이 비소세포폐암에서 타그리소 및 화학요법까지 경험한 내성환자 76명을 평가해 반응율, 임상적헤택률 등 치료대안이 없는 군데 대한 고무적인 데이터를 공개했다.

박 연구원은 “레이저티닙 기술료 수익 또한 매년 크게 증가할 예정”이라며 “내년엔 기존엔 수령한 3상 마일스톤 인식 및 미국 승인 마일스톤으로 755억원을 예상한다. 또 2023년 1500억원, 2024년 2400억원 수준의 허가 관련 마일스톤이 예상된다. 뿐만 아니라 판매마일스톤, 기술료 등까지 폭발적인 이익 성장이 전망이다”고 말했다.

이날 NH투자증권은 유한양행(000100)에 대해 투자의견 매수를 유지하고 목표주가는 기존 7만원에서 8만5000원으로 상향했다. 또 레이저티닙의 가치를 기존 2조2423억원에서 2조9875억원으로 높였다.

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

김지완 기자 2pac@

함께보면 좋은 뉴스

![큐라클, ‘게임체인저’ 평가마저[인베스트 바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032500002b.jpg)

![[참 고소한 이야기]치매 예방에 탁월한 들기름](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000024b.jpg)

![[아미코젠 대해부①] 바이오 원료 국산화 선봉장 신용철 아미코젠 의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032000190b.jpg)