한미약품 실적 3배 오차, 한투 리포트 나오게 된 배경은

등록 2022-07-20 오전 7:47:20

- 실제 영업이익 296억원, 86.2% 성장

한국투자증권 107억원 추정치 내놔

한미 출신 애널리스트, 시장 파급↑

업계 풍문 “이전 연구원 로직 사용”

[이데일리 김유림 기자] 한국투자증권에서 한미약품(128940)의 올해 2분기 영업이익을 실제 실적보다 3배가량 낮게 추정한 리포트를 내면서 한때 주가가 급락하는 모습을 보였다. 한미약품 실적 프리뷰(Preview) 리포트는 6개 증권사에서 나왔다. 이 중 유일하게 한국투자증권만 컨센서스 대폭 하회를 추정해 그 배경에 관심이 집중된다.

지난 18일 한미약품은 2분기 실적 발표를 한 주 앞당겼다. 이날 오후 2시쯤 실적 공시와 함께 보도자료까지 배포됐다. 연결기준 잠정 실적으로 매출 3165억원, 영업이익 296억원으로 각각 전년 동기 대비 13.3%, 86.2% 성장했다. 순이익은 231억원으로 지난해보다 178.3% 증가했다.

한미약품 측은 이례적으로 공식 보도자료에 “당초 7월 말쯤 잠정실적 공시를 할 예정이었으나, 오늘 특정 증권사가 터무니없는 수치의 2분기 영업이익 전망을 담은 애널리스트 보고서를 발표하는 바람에 시장에 혼란이 커져 불가피하게 공시를 앞당겼다”고 밝혔다.

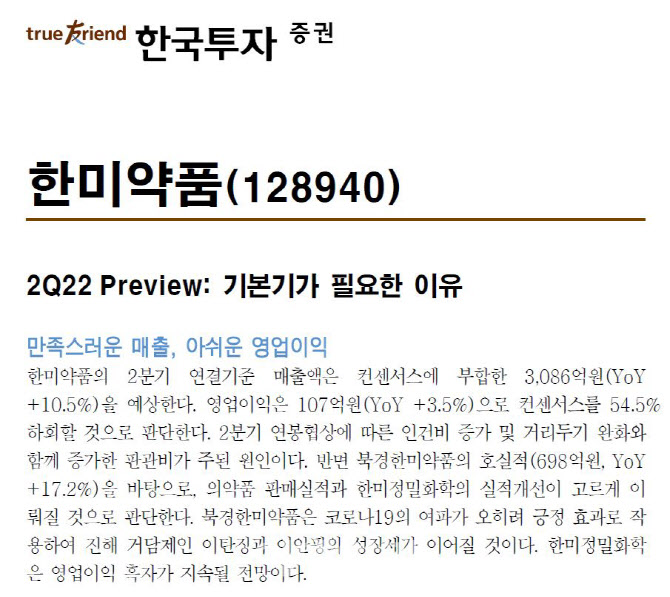

같은 날 장 시작 전 한국투자증권은 한미약품 2분기 실적 프리뷰 리포트를 공개했다. ‘기본기가 필요한 이유’라는 제목의 리포트는 ‘아쉬운 영업이익’을 지적했다. 오모 한국투자증권 연구원은 “2분기 연결기준 매출액은 컨센서스에 부합한 3086억원, 영업이익은 107억원으로 컨센서스를 54.5% 하회할 것으로 판단한다”며 “2분기 연봉협상에 따른 인건비 증가 및 거리두기 완화와 함께 증가한 판관비가 주된 원인이다”고 분석했다. 이는 공시된 영업이익보다 약 3배가량 낮은 수치다. 프리뷰 리포트를 발간한 나머지 5개 증권사 연구원들은 229억~255억원을 전망했다.

해당 리포트가 나온 후 시가총액 4조원대에 육박하는 한미약품의 주가는 순식간에 출렁였다. 전 거래일 대비 5.1%를 급락하며 장 중 30만원대가 무너지는 모습을 보였다. 코스피지수가 1.2% 상승한 것과 대조적이다. 결국 한미약품은 급하게 실적 발표를 했고, 다시 30만원대를 회복하며 장을 마감했다.

기관투자자들이 한미약품을 선호하는 이유는 신약개발 모멘텀뿐만 아니라 안정적인 호실적때문이다. 국내 신약개발 시대를 연 한미약품은 매년 수천억원을 연구개발(R&D)에 투입하면서도, 실적 면에서 탄탄한 성장성을 입증하고 있다. 어닝쇼크급 실적 추정치를 담은 리포트는 주가에 큰 악영향을 끼칠 수밖에 없다.

특히 시장에서는 오 연구원이 한미약품 출신이라는 점이 파급 효과가 더 컸을 것으로 예상했다. 한 자산운용사 대표는 “최근 바이오 시장이 워낙 안 좋아서 특별한 사안 아니면 바이오 담당자 보고를 매일 받진 않는다”며 “한국투자증권 리포트 해프닝은 대면 보고까지 받아서 알고 있다”고 전했다.

오 연구원은 한미약품 연구센터 연구원으로 2010년부터 2022년까지 총 12년 7개월을 재직했다. 한국투자증권은 지난해 6월 제약·바이오 담당 연구원이 퇴사한 이후 오랫동안 공석으로 남겨뒀다. 그는 올해 2월 한미약품 선임연구원직을 내려놓고 합류했다. 오 연구원은 프리뷰 리포트를 작성하기 전 한미약품 IR팀과 따로 미팅도 가졌던 것으로 전해진다. 한미약품 관계자는 “당사를 커버하는 모든 증권사 연구원들에게 제공할 수 있는 내용 한에서 동일한 자료를 제공한다. 한국투자증권 연구원의 영업이익 추정 수치만 이렇게까지 차이가 나게 됐는지 납득이 안 된다”고 말했다.

업계에서는 오 연구원이 직전에 퇴사한 바이오 담당 연구원의 로직을 사용하면서 발생한 단순한 실수라는 풍문이 돌았다. 증권사 리서치센터 연구원은 각 기업에 맞춰 실적을 계산하는 로직을 만들며, 변화에 따라 수시로 수정도 한다. 한국투자증권 제약부분은 이미 전임 연구원이 퇴사한 지 1년이 넘었다. 만약 해당 로직을 현재 한미약품 상황에 맞춰 수정하지 않고 그대로 사용했다면 이익 추정치 오차가 클 수밖에 없다는 지적이 나온다.

이번 논란과 관련해 한국투자증권 측은 “오 연구원이 북경한미약품 실적 및 R&D, 인건비 추정 과정에서 다소 차이가 발생했다고 전해왔다”고 해명했다.

|

지난 18일 한미약품은 2분기 실적 발표를 한 주 앞당겼다. 이날 오후 2시쯤 실적 공시와 함께 보도자료까지 배포됐다. 연결기준 잠정 실적으로 매출 3165억원, 영업이익 296억원으로 각각 전년 동기 대비 13.3%, 86.2% 성장했다. 순이익은 231억원으로 지난해보다 178.3% 증가했다.

한미약품 측은 이례적으로 공식 보도자료에 “당초 7월 말쯤 잠정실적 공시를 할 예정이었으나, 오늘 특정 증권사가 터무니없는 수치의 2분기 영업이익 전망을 담은 애널리스트 보고서를 발표하는 바람에 시장에 혼란이 커져 불가피하게 공시를 앞당겼다”고 밝혔다.

같은 날 장 시작 전 한국투자증권은 한미약품 2분기 실적 프리뷰 리포트를 공개했다. ‘기본기가 필요한 이유’라는 제목의 리포트는 ‘아쉬운 영업이익’을 지적했다. 오모 한국투자증권 연구원은 “2분기 연결기준 매출액은 컨센서스에 부합한 3086억원, 영업이익은 107억원으로 컨센서스를 54.5% 하회할 것으로 판단한다”며 “2분기 연봉협상에 따른 인건비 증가 및 거리두기 완화와 함께 증가한 판관비가 주된 원인이다”고 분석했다. 이는 공시된 영업이익보다 약 3배가량 낮은 수치다. 프리뷰 리포트를 발간한 나머지 5개 증권사 연구원들은 229억~255억원을 전망했다.

해당 리포트가 나온 후 시가총액 4조원대에 육박하는 한미약품의 주가는 순식간에 출렁였다. 전 거래일 대비 5.1%를 급락하며 장 중 30만원대가 무너지는 모습을 보였다. 코스피지수가 1.2% 상승한 것과 대조적이다. 결국 한미약품은 급하게 실적 발표를 했고, 다시 30만원대를 회복하며 장을 마감했다.

기관투자자들이 한미약품을 선호하는 이유는 신약개발 모멘텀뿐만 아니라 안정적인 호실적때문이다. 국내 신약개발 시대를 연 한미약품은 매년 수천억원을 연구개발(R&D)에 투입하면서도, 실적 면에서 탄탄한 성장성을 입증하고 있다. 어닝쇼크급 실적 추정치를 담은 리포트는 주가에 큰 악영향을 끼칠 수밖에 없다.

특히 시장에서는 오 연구원이 한미약품 출신이라는 점이 파급 효과가 더 컸을 것으로 예상했다. 한 자산운용사 대표는 “최근 바이오 시장이 워낙 안 좋아서 특별한 사안 아니면 바이오 담당자 보고를 매일 받진 않는다”며 “한국투자증권 리포트 해프닝은 대면 보고까지 받아서 알고 있다”고 전했다.

오 연구원은 한미약품 연구센터 연구원으로 2010년부터 2022년까지 총 12년 7개월을 재직했다. 한국투자증권은 지난해 6월 제약·바이오 담당 연구원이 퇴사한 이후 오랫동안 공석으로 남겨뒀다. 그는 올해 2월 한미약품 선임연구원직을 내려놓고 합류했다. 오 연구원은 프리뷰 리포트를 작성하기 전 한미약품 IR팀과 따로 미팅도 가졌던 것으로 전해진다. 한미약품 관계자는 “당사를 커버하는 모든 증권사 연구원들에게 제공할 수 있는 내용 한에서 동일한 자료를 제공한다. 한국투자증권 연구원의 영업이익 추정 수치만 이렇게까지 차이가 나게 됐는지 납득이 안 된다”고 말했다.

업계에서는 오 연구원이 직전에 퇴사한 바이오 담당 연구원의 로직을 사용하면서 발생한 단순한 실수라는 풍문이 돌았다. 증권사 리서치센터 연구원은 각 기업에 맞춰 실적을 계산하는 로직을 만들며, 변화에 따라 수시로 수정도 한다. 한국투자증권 제약부분은 이미 전임 연구원이 퇴사한 지 1년이 넘었다. 만약 해당 로직을 현재 한미약품 상황에 맞춰 수정하지 않고 그대로 사용했다면 이익 추정치 오차가 클 수밖에 없다는 지적이 나온다.

이번 논란과 관련해 한국투자증권 측은 “오 연구원이 북경한미약품 실적 및 R&D, 인건비 추정 과정에서 다소 차이가 발생했다고 전해왔다”고 해명했다.

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

김유림 기자 urim@

함께보면 좋은 뉴스

![큐라클, ‘게임체인저’ 평가마저[인베스트 바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032500002b.jpg)

![[참 고소한 이야기]치매 예방에 탁월한 들기름](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000024b.jpg)

![[아미코젠 대해부①] 바이오 원료 국산화 선봉장 신용철 아미코젠 의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032000190b.jpg)