[이데일리 김지완 기자] 대웅제약(069620) 톡신 소송 패소로 시총 2조원이 날아갈 위기에 처했다는 분석이 나왔다.

다올투자증권은 지난 15일 대웅제약의 에볼루스향 사업 가치 6000억원에 한올바이오파마 가치 합산 시 시가총액은 2조원에 달한다고 분석했다. 대웅제약의 시가총액은 지난 17일 기준 1조4089억원이다. 다올투자증권은 이러한 분석을 토대로 목표주가를 기존 22만원에서 18만원을 하향했다.

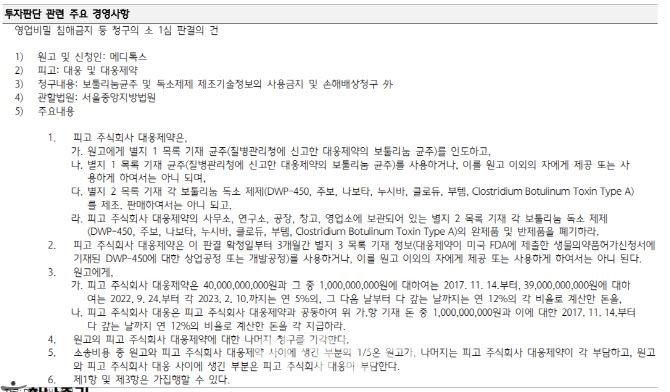

앞서 서울중앙지방법원 제61민사부(권오석 부장판사)는 지난 10일 “피고 대웅제약이 원고 메디톡스의 균주와 제조공정 영업 비밀을 도용했다”고 판결했다. 이날 재판부는 대웅제약에 400억원에 대한 손해 배상과 함께 ‘나보타’를 포함한 대웅제약의 보툴리눔 톡신 제제 제조 및 판매를 금지하고 균주 폐기 및 기생산 제제 전량 폐기를 명령했다.

해외사업도 불투명하다는 진단이다. 엄민용 현대차증권 연구원은 “(대웅제약이) 국내 보툴리늄 균주 및 독소제제 제조기술정보의 사용금지 및 손해배상청구 내용에 대해 에볼루스향 매출에 영향 여부는 없을 것으로 주장 중이나 확인이 필요하다”며 “아울러 국내 매출 및 중국 진출에 대한 불확실성도 높아진 상황”이라고 말했다. 그는 대웅제약의 목표주가를 22만원에서 17만원으로 낮췄다.

김승민 미래에셋증권 연구원도 “인용 여부와 상관없이 중국 파트너십엔 제동이 걸렸다”고 판단했다. 그는 대웅제약 목표주가를 24만원에서 17만5000원으로 하향조정했다.

빅재경 하나증권 연구원 역시 “나보타 중국 진출에 관한 불확실성은 커진 것으로 판단한다”면서 “중국 식약처가 최종심이 아닌 1심 결과이기 때문에 절차대로 인허가 진행될 수 있다. 하지만 현지 파트너사가 법적 불확실성을 감수할 가능성은 높지 않다고 판단한다”고 말했다. 하나증권은 목표주가를 22만원에서 17만원으로 낮췄다.

이 외에도 같은 이유로 IBK투자증권이 23만원에서 17만원으로, 교보증권이 21만원에서 15만원으로, DB금융투자가 21만원에서 16만원으로, 상상인증권이 25만원에서 17만원으로 줄줄이 목표주가를 하향했다.

다올투자증권은 지난 15일 대웅제약의 에볼루스향 사업 가치 6000억원에 한올바이오파마 가치 합산 시 시가총액은 2조원에 달한다고 분석했다. 대웅제약의 시가총액은 지난 17일 기준 1조4089억원이다. 다올투자증권은 이러한 분석을 토대로 목표주가를 기존 22만원에서 18만원을 하향했다.

앞서 서울중앙지방법원 제61민사부(권오석 부장판사)는 지난 10일 “피고 대웅제약이 원고 메디톡스의 균주와 제조공정 영업 비밀을 도용했다”고 판결했다. 이날 재판부는 대웅제약에 400억원에 대한 손해 배상과 함께 ‘나보타’를 포함한 대웅제약의 보툴리눔 톡신 제제 제조 및 판매를 금지하고 균주 폐기 및 기생산 제제 전량 폐기를 명령했다.

|

해외사업도 불투명하다는 진단이다. 엄민용 현대차증권 연구원은 “(대웅제약이) 국내 보툴리늄 균주 및 독소제제 제조기술정보의 사용금지 및 손해배상청구 내용에 대해 에볼루스향 매출에 영향 여부는 없을 것으로 주장 중이나 확인이 필요하다”며 “아울러 국내 매출 및 중국 진출에 대한 불확실성도 높아진 상황”이라고 말했다. 그는 대웅제약의 목표주가를 22만원에서 17만원으로 낮췄다.

김승민 미래에셋증권 연구원도 “인용 여부와 상관없이 중국 파트너십엔 제동이 걸렸다”고 판단했다. 그는 대웅제약 목표주가를 24만원에서 17만5000원으로 하향조정했다.

빅재경 하나증권 연구원 역시 “나보타 중국 진출에 관한 불확실성은 커진 것으로 판단한다”면서 “중국 식약처가 최종심이 아닌 1심 결과이기 때문에 절차대로 인허가 진행될 수 있다. 하지만 현지 파트너사가 법적 불확실성을 감수할 가능성은 높지 않다고 판단한다”고 말했다. 하나증권은 목표주가를 22만원에서 17만원으로 낮췄다.

이 외에도 같은 이유로 IBK투자증권이 23만원에서 17만원으로, 교보증권이 21만원에서 15만원으로, DB금융투자가 21만원에서 16만원으로, 상상인증권이 25만원에서 17만원으로 줄줄이 목표주가를 하향했다.

|

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

김지완 기자 2pac@

함께보면 좋은 뉴스

![큐라클, ‘게임체인저’ 평가마저[인베스트 바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032500002b.jpg)

![[참 고소한 이야기]치매 예방에 탁월한 들기름](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000024b.jpg)

![[아미코젠 대해부①] 바이오 원료 국산화 선봉장 신용철 아미코젠 의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032000190b.jpg)