팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이 기사는 2025년5월22일 7시30분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

구독하기

[이데일리 김새미 기자] 파미셀(005690)이 줄기세포 치료제 업체에서 인공지능(AI) 첨단산업소재 업체로 영토를 확장하면서 연매출 1000억원을 넘보고 있다. 탄탄한 캐시캐우를 기반으로 본업인 줄기세포 치료제 연구개발(R&D) 사업과 시너지를 내겠다는 게 회사 측 전략이다.

1분기부터 지난해 실적 초과…저유전율 전자소재 수요 ‘폭발’

줄기세포 치료제 기업으로 출발한 파미셀에 저유전율 전자소재 등 바이오 소재 산업이 더해진 것은 아이디비켐 인수 이후이다. 이 무렵 파미셀에 생긴 바이오 케미컬 사업부는 의약중간체, 저유전율 전자소재 등을 생산하며 든든한 수익을 내는 효자 사업부가 됐다.

원료의약품과 산업용 첨단소재 등을 생산하는 바이오 케미컬 사업부가 신설된 시점은 아이디비켐 합병 이후인 2013년 3월이다. 2012년 11월 파미셀에 인수된 아이디비켐은 메톡시폴리에틸렌글리콜(mPEG), 뉴클레오시드(Nucleoside) 등을 제조·수출하는 바이오 소재 기업이었다. 줄기세포 치료제 전달시스템 개발에 필요한 채널 확보, 사업 다각화를 위한 인수였지만 기대 이상의 실적을 내는 성과로 이어졌다. 최근에는 AI 산업 활성화에 따른 수혜까지 입으며 더 가파른 실적 성장에 기여하게 됐다.

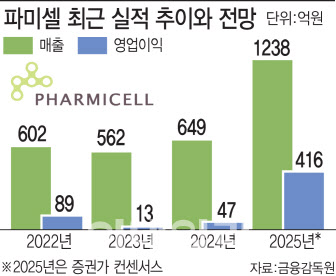

파미셀이 올해 사상 최초로 연매출 1000억원의 벽을 뛰어넘을 것이라는 관측도 나온다. 증권가에서는 파미셀의 올해 연매출이 1238억원, 영업이익이 416억원을 기록할 것으로 전망했다. 이는 지난해 매출(649억원)의 1.9배, 영업이익(47억원)의 8.9배에 달하는 규모이다.

파미셀은 올해 1분기 역대 최대 분기 실적을 달성하며 이러한 예측이 현실화될 조짐을 보이고 있다. 파미셀의 1분기 별도 기준 매출은 270억원으로 전년 동기 대비 146.3% 증가했으며, 영업이익은 84억원으로 전년 동기 20억원 적자에서 전환된 수치다. 같은 기간 순이익도 -14억원에서 85억원으로 흑자 전환했다. 올해 1분기에만 지난해 연간 영업이익(47억원)의 1.8배 수준의 영업이익을 달성했다는 점이 눈에 띈다.

올해 파미셀의 실적이 급성장할 것으로 예측되는 이유는 바이오 케미컬 부문의 매출 증가 속도가 빠른 데 있다. 이미 파미셀은 올해 1분기에도 바이오 케미컬 사업부 매출이 246억원을 기록하며 전체 매출의 91.1%를 견인했다. 이 중 저유전율 전자소재 매출은 166억원으로 전체 매출의 62%를 차지한 것은 물론, 전년 동기(34억원) 대비 4.9배로 급증했다.

저유전율 소재는 전기적 특성이 뛰어난 산업용 재료로, 주로 5G용 네트워크 보드 및 기지국 안테나, 모바일 등 고가의 네트워크 장비에 사용된다. 파미셀의 저유전율 소재는 국내 대기업 D사에 독점 공급돼 네트워크 보드 동박적층판(CCL)의 핵심 소재로 사용된다. 해당 CCL기판은 최종 고객사인 글로벌 AI업체의 AI 가속기에 활용되는 것으로 알려졌다.

글로벌 AI 산업 활성화에 파미셀도 미소

파미셀의 저유전율 전자소재는 글로벌 AI 업황에 따라 수요가 꾸준히 유지될 것으로 전망된다. 증권가에서 파미셀의 실적이 고공행진을 지속할 것으로 예측하는 이유이다.

양승수 메리츠증권 연구원은 “바이오 케미컬 부문은 2025년 매출액 892억원의 고성장이 예상된다”며 “GB300향 물량 증가에 힘입어 분기별로 계단식 성장이 기대되기 때문”이라고 전망했다. 양 연구원은 “다수의 빅테크 및 밸류체인 기업들의 실적 발표를 통해 AI 서버향 수요가 여전히 견조하게 유지되고 있음이 확인되고 있다”며 “이는 AI용 초저손실 CCL에서 핵심 소재인 파미셀의 저유전율 소재 수요가 지속될 것임을 시사한다”고 짚었다.

파미셀은 AI 산업의 성장세에 저유전율 전자소재 수요가 확대되자 200억원 규모의 울산 3공장을 증설하기로 했다. D사가 추가 증설을 요청했다는 후문이다. 제3공장은 부지 면적 1만6508㎡로 기존 공장(1공장 5510㎡, 2공장 2811㎡)의 전체 부지보다 약 1.75배 큰 규모이다. 자동화 설비를 갖춘 연속생산 공정으로 생산 효율성을 극대화할 예정이다.

파미셀은 내년 9월 30일 완공을 목표로 3공장 착공을 준비하고 있다. 3공장의 생산능력(CAPA)은 아직 확정되지 않았으나 기존 능력 대비 최소 2배 이상일 것으로 예상된다. 파미셀 관계자는 “아직 3공장을 설계 중인 단계”라며 “CAPA는 제품군별로 다르기 때문에 구체적인 설계 후 산정 가능하다”고 언급했다.

본업인 줄기세포 치료제 사업에도 탄력붙을까

AI 산업 첨단 소재 사업이 눈부시게 성장하면서 본업이었던 줄기세포 치료제 사업에도 탄력이 붙을지 기대된다. 파미셀은 올해 줄기세포 치료제의 매출이 증가할 것으로 보고 있다. ‘첨단재생의료 및 첨단바이오의약품 안전 및 지원에 관한 법률’(이하 첨생법) 개정안이 적용되는 것과 맞물려 성남 제2공장 가동이 본격화되면 시너지가 발생할 것이라는 전망에서다.

알코올성 간경변 치료제 ‘셀그램-LC’(Cellgram-LC)의 임상 3상도 진행 중이다. 2023년부터는 복수를 동반한 간경변으로 적응증 확대를 추진하고 있다. 이와 관련해 복수를 동반한 간경변증 환자를 대상으로 한 첨단재생연구를 위한 의약품 제공도 하고 있다.

만성신장질환 치료제 ‘셀그램-CKD’도 지난 2월 21일부터 시행된 첨생법 개정안에 따라 환자 적용 치료에 사용 가능해졌다. 임상 1상을 완료하면서 안전성이 입증됐기 때문이다. 임상 연구·치료 공급에 따른 비용도 청구할 수 있어 신규 매출 창출이 가능할 전망이다.

여기에 세포치료제 위탁개발생산(CDMO) 사업도 강화하겠다는 계획이다. 파미셀은 성남 우수 의약품 제조·품질관리 기준(GMP) 공장에 이어 줄기세포 치료제 생산능력을 확대하기 위해 제2공장을 지난해 2월 준공했다. GMP 인증 획득을 준비 중인 2공장이 가동되면 파미셀의 줄기세포 치료제 생산능력은 3배로 확대된다.

파미셀 관계자는 “바이오 메디컬 사업부도 제2공장을 준공하면서 위탁생산(CMO) 사업을 강화해서 올해 매출을 실질적으로 키우려고 하고 있다”고 설명했다.

1분기부터 지난해 실적 초과…저유전율 전자소재 수요 ‘폭발’

줄기세포 치료제 기업으로 출발한 파미셀에 저유전율 전자소재 등 바이오 소재 산업이 더해진 것은 아이디비켐 인수 이후이다. 이 무렵 파미셀에 생긴 바이오 케미컬 사업부는 의약중간체, 저유전율 전자소재 등을 생산하며 든든한 수익을 내는 효자 사업부가 됐다.

원료의약품과 산업용 첨단소재 등을 생산하는 바이오 케미컬 사업부가 신설된 시점은 아이디비켐 합병 이후인 2013년 3월이다. 2012년 11월 파미셀에 인수된 아이디비켐은 메톡시폴리에틸렌글리콜(mPEG), 뉴클레오시드(Nucleoside) 등을 제조·수출하는 바이오 소재 기업이었다. 줄기세포 치료제 전달시스템 개발에 필요한 채널 확보, 사업 다각화를 위한 인수였지만 기대 이상의 실적을 내는 성과로 이어졌다. 최근에는 AI 산업 활성화에 따른 수혜까지 입으며 더 가파른 실적 성장에 기여하게 됐다.

|

파미셀은 올해 1분기 역대 최대 분기 실적을 달성하며 이러한 예측이 현실화될 조짐을 보이고 있다. 파미셀의 1분기 별도 기준 매출은 270억원으로 전년 동기 대비 146.3% 증가했으며, 영업이익은 84억원으로 전년 동기 20억원 적자에서 전환된 수치다. 같은 기간 순이익도 -14억원에서 85억원으로 흑자 전환했다. 올해 1분기에만 지난해 연간 영업이익(47억원)의 1.8배 수준의 영업이익을 달성했다는 점이 눈에 띈다.

올해 파미셀의 실적이 급성장할 것으로 예측되는 이유는 바이오 케미컬 부문의 매출 증가 속도가 빠른 데 있다. 이미 파미셀은 올해 1분기에도 바이오 케미컬 사업부 매출이 246억원을 기록하며 전체 매출의 91.1%를 견인했다. 이 중 저유전율 전자소재 매출은 166억원으로 전체 매출의 62%를 차지한 것은 물론, 전년 동기(34억원) 대비 4.9배로 급증했다.

저유전율 소재는 전기적 특성이 뛰어난 산업용 재료로, 주로 5G용 네트워크 보드 및 기지국 안테나, 모바일 등 고가의 네트워크 장비에 사용된다. 파미셀의 저유전율 소재는 국내 대기업 D사에 독점 공급돼 네트워크 보드 동박적층판(CCL)의 핵심 소재로 사용된다. 해당 CCL기판은 최종 고객사인 글로벌 AI업체의 AI 가속기에 활용되는 것으로 알려졌다.

글로벌 AI 산업 활성화에 파미셀도 미소

파미셀의 저유전율 전자소재는 글로벌 AI 업황에 따라 수요가 꾸준히 유지될 것으로 전망된다. 증권가에서 파미셀의 실적이 고공행진을 지속할 것으로 예측하는 이유이다.

양승수 메리츠증권 연구원은 “바이오 케미컬 부문은 2025년 매출액 892억원의 고성장이 예상된다”며 “GB300향 물량 증가에 힘입어 분기별로 계단식 성장이 기대되기 때문”이라고 전망했다. 양 연구원은 “다수의 빅테크 및 밸류체인 기업들의 실적 발표를 통해 AI 서버향 수요가 여전히 견조하게 유지되고 있음이 확인되고 있다”며 “이는 AI용 초저손실 CCL에서 핵심 소재인 파미셀의 저유전율 소재 수요가 지속될 것임을 시사한다”고 짚었다.

파미셀은 AI 산업의 성장세에 저유전율 전자소재 수요가 확대되자 200억원 규모의 울산 3공장을 증설하기로 했다. D사가 추가 증설을 요청했다는 후문이다. 제3공장은 부지 면적 1만6508㎡로 기존 공장(1공장 5510㎡, 2공장 2811㎡)의 전체 부지보다 약 1.75배 큰 규모이다. 자동화 설비를 갖춘 연속생산 공정으로 생산 효율성을 극대화할 예정이다.

파미셀은 내년 9월 30일 완공을 목표로 3공장 착공을 준비하고 있다. 3공장의 생산능력(CAPA)은 아직 확정되지 않았으나 기존 능력 대비 최소 2배 이상일 것으로 예상된다. 파미셀 관계자는 “아직 3공장을 설계 중인 단계”라며 “CAPA는 제품군별로 다르기 때문에 구체적인 설계 후 산정 가능하다”고 언급했다.

본업인 줄기세포 치료제 사업에도 탄력붙을까

AI 산업 첨단 소재 사업이 눈부시게 성장하면서 본업이었던 줄기세포 치료제 사업에도 탄력이 붙을지 기대된다. 파미셀은 올해 줄기세포 치료제의 매출이 증가할 것으로 보고 있다. ‘첨단재생의료 및 첨단바이오의약품 안전 및 지원에 관한 법률’(이하 첨생법) 개정안이 적용되는 것과 맞물려 성남 제2공장 가동이 본격화되면 시너지가 발생할 것이라는 전망에서다.

알코올성 간경변 치료제 ‘셀그램-LC’(Cellgram-LC)의 임상 3상도 진행 중이다. 2023년부터는 복수를 동반한 간경변으로 적응증 확대를 추진하고 있다. 이와 관련해 복수를 동반한 간경변증 환자를 대상으로 한 첨단재생연구를 위한 의약품 제공도 하고 있다.

만성신장질환 치료제 ‘셀그램-CKD’도 지난 2월 21일부터 시행된 첨생법 개정안에 따라 환자 적용 치료에 사용 가능해졌다. 임상 1상을 완료하면서 안전성이 입증됐기 때문이다. 임상 연구·치료 공급에 따른 비용도 청구할 수 있어 신규 매출 창출이 가능할 전망이다.

여기에 세포치료제 위탁개발생산(CDMO) 사업도 강화하겠다는 계획이다. 파미셀은 성남 우수 의약품 제조·품질관리 기준(GMP) 공장에 이어 줄기세포 치료제 생산능력을 확대하기 위해 제2공장을 지난해 2월 준공했다. GMP 인증 획득을 준비 중인 2공장이 가동되면 파미셀의 줄기세포 치료제 생산능력은 3배로 확대된다.

파미셀 관계자는 “바이오 메디컬 사업부도 제2공장을 준공하면서 위탁생산(CMO) 사업을 강화해서 올해 매출을 실질적으로 키우려고 하고 있다”고 설명했다.

김새미 bird@

함께보면 좋은 뉴스