[이데일리 김지완 기자]HK이노엔(195940)이 백신 매출 회복과 위식도역류질환 치료제 ‘케이캡’(K-CAB)의 글로벌 확장세에 힘입어 3분기 실적 개선을 이어갈 전망이다.

다올투자증권은 지난 10일 보고서를 통해 “3분기 HK이노엔의 매출과 영업이익이 시장 기대치를 상회할 것으로 보인다”며 투자의견 ‘매수’와 목표주가 6만 5000원을 유지했다.

이지수 다올투자증권 연구원은 “헬스앤뷰티(H&B) 부문은 다소 부진했지만, 수액제와 케이캡 수출, 코로나 백신 매출이 고르게 증가하며 전체 실적을 견인했다”며 “코로나 백신 유통과 전문의약품(ETC) 부문 매출이 꾸준히 늘고, 리콜 리스크 해소로 수익성이 개선됐다”고 평가했다.

리포트에 따르면 HK이노엔의 3분기 매출은 2753억원으로 전년 동기 대비 20.0%, 전분기 대비 4.6% 늘어날 것으로 예상됐다. 영업이익은 300억원으로 34.8% 증가하며, 영업이익률은 10.9% 수준으로 개선될 전망이다.

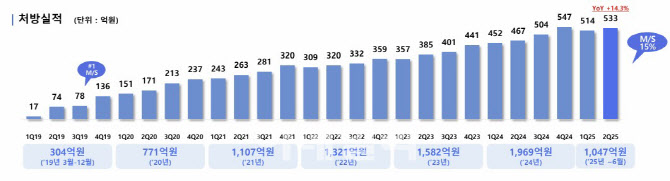

케이캡의 성장세는 이번 분기 실적을 이끄는 핵심 요인으로 꼽힌다.

임도영 연구원은 “국내 처방 확대와 안정적인 수출 물량 증가로 케이캡 매출이 502억원에 이를 것”이라며 “리콜 이후 주요 시장의 공급이 재개되면서 수출 회복세가 뚜렷하다”고 설명했다.

케이캡은 6월 이후 주요 국가에서 공급이 정상화되며, 전년 대비 40.6% 성장세를 기록할 것으로 예상된다.

회사 측은 코로나 백신 코미나티주 매출 지속과 함께 하반기 ETC 제품군의 성장, R&D 파이프라인의 진전으로 안정적인 실적 모멘텀을 이어갈 전망이다. 특히 케이캡의 미국 FDA 품목 허가 신청이 진행 중이며, 유럽 진출도 가시화되고 있다.

또한 케이캡의 미국 임상3상에서 우수한 유효성 결과가 확인되며 향후 유럽 기술수출 가능성이 높아졌다는 평가가 나온다. 지난 5월 신클루스파마(Cinclus Pharma)는 P-CAB제제 신약(linaprazan glurate)의 임상 2상 단계에서 3400억원 규모의 유럽 라이선싱 계약을 체결한 바 있다.

임 연구원은 “케이캡은 경쟁 약물 대비 임상 및 시장 경쟁력이 높다”며 “글로벌 제약사와 협업을 통해 HK이노엔의 장기 성장성이 더욱 부각될 것”이라고 말했다.

이 연구원은 “4분기에는 ETC 처방 확대와 백신 매출 지속으로 매출 1663억원, 전년 대비 18.9% 증가가 예상된다”며 “HK이노엔은 안정적인 현금 창출원인 케이캡과 백신 사업을 기반으로, 글로벌 시장에서 성장 궤도를 확고히 다지고 있다”고 덧붙였다.

|

다올투자증권은 지난 10일 보고서를 통해 “3분기 HK이노엔의 매출과 영업이익이 시장 기대치를 상회할 것으로 보인다”며 투자의견 ‘매수’와 목표주가 6만 5000원을 유지했다.

이지수 다올투자증권 연구원은 “헬스앤뷰티(H&B) 부문은 다소 부진했지만, 수액제와 케이캡 수출, 코로나 백신 매출이 고르게 증가하며 전체 실적을 견인했다”며 “코로나 백신 유통과 전문의약품(ETC) 부문 매출이 꾸준히 늘고, 리콜 리스크 해소로 수익성이 개선됐다”고 평가했다.

리포트에 따르면 HK이노엔의 3분기 매출은 2753억원으로 전년 동기 대비 20.0%, 전분기 대비 4.6% 늘어날 것으로 예상됐다. 영업이익은 300억원으로 34.8% 증가하며, 영업이익률은 10.9% 수준으로 개선될 전망이다.

케이캡의 성장세는 이번 분기 실적을 이끄는 핵심 요인으로 꼽힌다.

임도영 연구원은 “국내 처방 확대와 안정적인 수출 물량 증가로 케이캡 매출이 502억원에 이를 것”이라며 “리콜 이후 주요 시장의 공급이 재개되면서 수출 회복세가 뚜렷하다”고 설명했다.

케이캡은 6월 이후 주요 국가에서 공급이 정상화되며, 전년 대비 40.6% 성장세를 기록할 것으로 예상된다.

회사 측은 코로나 백신 코미나티주 매출 지속과 함께 하반기 ETC 제품군의 성장, R&D 파이프라인의 진전으로 안정적인 실적 모멘텀을 이어갈 전망이다. 특히 케이캡의 미국 FDA 품목 허가 신청이 진행 중이며, 유럽 진출도 가시화되고 있다.

|

또한 케이캡의 미국 임상3상에서 우수한 유효성 결과가 확인되며 향후 유럽 기술수출 가능성이 높아졌다는 평가가 나온다. 지난 5월 신클루스파마(Cinclus Pharma)는 P-CAB제제 신약(linaprazan glurate)의 임상 2상 단계에서 3400억원 규모의 유럽 라이선싱 계약을 체결한 바 있다.

임 연구원은 “케이캡은 경쟁 약물 대비 임상 및 시장 경쟁력이 높다”며 “글로벌 제약사와 협업을 통해 HK이노엔의 장기 성장성이 더욱 부각될 것”이라고 말했다.

이 연구원은 “4분기에는 ETC 처방 확대와 백신 매출 지속으로 매출 1663억원, 전년 대비 18.9% 증가가 예상된다”며 “HK이노엔은 안정적인 현금 창출원인 케이캡과 백신 사업을 기반으로, 글로벌 시장에서 성장 궤도를 확고히 다지고 있다”고 덧붙였다.

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

김지완 2pac@

함께보면 좋은 뉴스

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)