팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이 기사는 2025년9월28일 9시10분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

구독하기

[이데일리 송영두 기자] 보로노이가 최근 200억원 규모 자가면역질환 치료제 후보물질 ‘VRN04’ 기술이전에 성공했다. 하지만 기술이전 방식이 현금을 받는 것이 아닌 상대 파트너사의 지분을 확보하는 흔치 않은 방식으로 이뤄져 그 배경에 관심이 쏠리고 있다. 업계에서는 현재보다 미래를 우선한 선택으로, 향후 더 큰 가치를 인정받을 수 있다는 분석이 나온다.

보로노이(310210)는 지난 18일 VRN04를 미국 앤비아 테라퓨틱스에 총 1450만 달러(200억원)에 매각했다고 발표했다. 선급금 300만 달러(41억원), 마일스톤 1150만 달러(159억 원)로, 로열티는 별도 책정됐다. 로열티는 합의된 기간에 대해 합의된 비율 3%를 받게 된다.

해당 거래는 현금을 받는 단순 기술이전과 달리 앤비아 테라퓨틱스 지분을 확보하는 방식이다. 회사 측에 따르면 앤비아는 2024년 8월 보로노이가 VRN04 후보물질을 선정할 수 있도록 특정 추가 연구를 위한 자금을 지원하고, 앤비아가 VRN04에 대한 옵션을 취득하는 계약을 체결한 바 있다.

올해 4월 앤비아는 보로노이에 VRN04에 대한 옵션을 행사하기로 통보했다. 이에 따라 앤비아와 보로노이는 VRN04를 양수·양도하는 자산 구매 계약에 대해 협상을 진행해 이번 계약을 체결했다. 보로노이는 이번 계약으로 선급금에 해당하는 300만 달러 규모 앤비아 보통주 300만주를 확보했고, 마일스톤 달성시 1150만 달러 규모 앤비아 보통주를 투자로 확보하게 된다. 이번 계약으로 보로노이는 앤비아 지분을 두 자릿수 규모로 확보한 것으로 알려졌다.

매출 급한 보로노이, 왜 현금 대신 지분 택했나

이번 앤비아와의 기술이전 계약 발표 후 일각에서는 200억 수준의 기술이전 규모가 작다는 점과 현금 대신 앤비아 지분을 택한 보로노이의 선택에 의문이 제기됐다. 계약금이 41억원으로 적은 수준인 데다, 보로노이가 지난해까지 2년 연속 매출이 없었기 때문에 현금 수취를 통한 재정의 불확실성을 없애는 게 더 유리했을 것이라는 지적이다.

반면 시장에서는 현시점에서 보로노이가 향후 재정에도 도움이 될 수 있고, 유망 해외 바이오텍 지분을 확보하면서 미래 가치에 우선순위를 둔 것이라는 평가도 나온다. 실제로 보로노이 측은 현재보다는 미래에 더욱 높은 가치의 계약이 될 것으로 판단해 이번 계약을 체결했다고 설명했다.

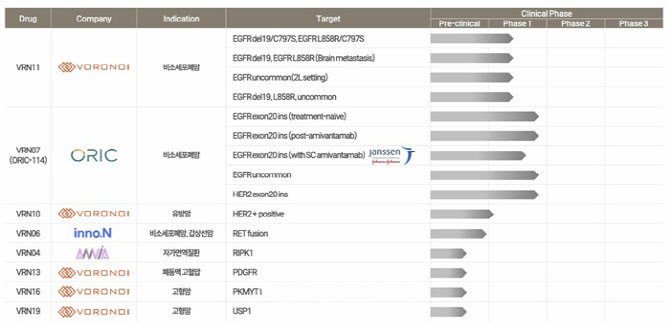

보로노이 관계자는 “앤비아는 지난해 설립된 미국 바이오텍으로 글로벌 벤처캐피털(VC)이 만든 기획 바이오 벤처다. 해당 글로벌 벤처캐피털은 바이오 쪽만 분리해서 보더라도 세계 1위 규모 투자 역량을 보유한 곳으로, RIPK1을 타깃하는 자가면역질환 치료제를 개발하기 위해 설립됐다”며 “RIPK1 타깃 치료제는 엔브렐, 레미케이드 등 블록버스터 약물들이 개발됐고, 최근에는 주사제가 아닌 알약 치료제를 개발하기 위한 유망 타깃으로 주목받고 있다. 보로노이 VRN04도 개발단계부터 앤비아가 관심을 보였고, 계약을 체결하게 됐다”고 말했다.

업계에 따르면 앤비아를 설립한 글로벌 벤처캐피털은 디어필드로 2024년 기준 2000억 달러 이상의 운용자산(AUM)을 보유, 글로벌 헬스케어 전문 투자사 중 가장 큰 규모다. 앤비아는 디어필드 C레벨 임원이 직접 설립했고, RIPK1 치료제 개발에 나서고 있는 사노피 출신들이 합류한 것으로 알려졌다. 앤비아는 VRN04가 아직 극초기 후보물질 단계임에도 본인들이 직접 연구를 통해 후보물질로서의 가치가 있다고 판단해 도입했다는 후문이다.

앤비아 파이프라인은 현재 VRN04밖에 없지만, 임상 단계 RIPK1 파이프라인을 도입하기 위한 협상을 진행하고 있는 것으로 전해졌다. 보로노이 관계자는 “우리는 VRN04 권리 대신 앤비아 지분을 확보한 것이다. 단순 기술이전이었다면 보로노이는 VRN04가 반드시 잘 개발돼야만 추가 이득을 볼 수 있다”며 “반면 이번 계약은 앤비아 기업에 대한 가능성을 확인하고 상장 이후 기업가치가 극대화됐을 때의 이익을 내다봤다. 특히 앤비아가 VRN04만이 아닌 다수 파이프라인을 도입할 것으로 알고 있고, 이들 중 하나만 성공해도 기업가치가 급등할 수 있기 때문에 더 유리한 계약 구조라고 판단했다”고 강조했다.

보로노이는 지난 2년간 없었던 매출에 대한 불확실성도 올해와 내년에는 털어낼 수 있다고 자신한다. 오릭과의 기술이전 마일스톤 유입 등으로 올해 2분기 34억원의 매출이 발생했고, 하반기 추가 매출로 70억원 규모 매출이 가능할 것으로 알려졌다. 특히 회사 관계자는 “내년에는 VRN13과 VRN16에 대한 기술이전 협상이 마무리돼 300억원 이상의 매출이 발생할 것”이라고 귀띔했다.

2~3년 내 가치 UP 가능...화이자 인수된 멧세라 모델로 잭팟도 기대

보로노이는 2~3년 내 앤비아의 기업가치가 확대될 것으로 기대하고 있다. 우선 VRN04가 인비보(세포실험), 동물실험 등을 통해 임상시험계획(IND) 신청 단계에 이르면 앤비아는 시리즈 A 투자 유치를 시도할 것으로 예상된다. 이후 임상 1상 단계가 마무리되면 나스닥 상장을 추진할 것으로 전망된다. 상장하게 되면 지금보다 앤비아 가치가 훨씬 커지고 이후 보로노이가 엑싯을 하게 되면 앤비아와의 계약으로 인한 이익이 훨씬 커질 것이란 게 보로노이 측 설명이다.

보로노이 관계자는 “이번 거래로 앤비아 지분을 액면가 수준으로 받았다. VRN04가 임상에 들어가거나 임상 1상을 마치면 앤비아는 상장을 시도할 것이다. 상장까지 걸리는 기간은 2~3년 정도로 보고 있다”며 “앤비아가 시리즈 투자 유치를 하고 상장에 나선다면 보로노이가 갖고 있는 지분율은 희석이 되겠지만, 그 가치는 훨씬 커질 것이다. 현재 보로노이가 확보한 앤비아 지분 가치가 수십억원에 불과하지만, 상장해서 시가총액 1조원만 달성한다고 해도 보로노이가 확보할 수 있는 것은 1000억원이 넘는다”라고 말했다. 회사 측은 앤비아가 단계별 투자 유치를 거쳐 확보한 지분율이 희석되더라도 상장할 시기에는 최소한 10% 이상 지분을 갖고 있을 것으로 보고 있다.

업계에서는 단지 앤비아 상장 외에도 여러 가능성이 있다는 분석이 나온다. 예를 들어 최근 디앤디파마텍(347850) 파이프라인을 기술이전해간 멧세라가 화이자에 인수됐듯이, 상장 전 후로 앤비아가 RIPK1 치료제 분야에서 확실한 가능성을 제시한다면, 해당 타깃에 관심을 보이고 있는 사노피 등 글로벌 제약사에 앤비아가 인수되는 그림도 충분히 가능하다는 설명이다.

업계 관계자는 “보로노이와 앤비아 계약은 글로벌 벤처캐피털이 설립한 바이오텍의 지분을 확보함과 동시에 파트너십을 맺었다는 데 큰 의미가 있다”며 “단계별 시리즈 투자 유치와 상장 시 지분 가치가 확대되고, 향후 글로벌 제약사와의 기술 거래 및 인수합병 등의 이벤트가 발생하면 그 가치가 기하급수적으로 커질 수 있다. 보로노이로서는 기업 지속 성장을 담보할 수 있는 의미있는 계약을 보인다”고 말했다.

보로노이(310210)는 지난 18일 VRN04를 미국 앤비아 테라퓨틱스에 총 1450만 달러(200억원)에 매각했다고 발표했다. 선급금 300만 달러(41억원), 마일스톤 1150만 달러(159억 원)로, 로열티는 별도 책정됐다. 로열티는 합의된 기간에 대해 합의된 비율 3%를 받게 된다.

해당 거래는 현금을 받는 단순 기술이전과 달리 앤비아 테라퓨틱스 지분을 확보하는 방식이다. 회사 측에 따르면 앤비아는 2024년 8월 보로노이가 VRN04 후보물질을 선정할 수 있도록 특정 추가 연구를 위한 자금을 지원하고, 앤비아가 VRN04에 대한 옵션을 취득하는 계약을 체결한 바 있다.

올해 4월 앤비아는 보로노이에 VRN04에 대한 옵션을 행사하기로 통보했다. 이에 따라 앤비아와 보로노이는 VRN04를 양수·양도하는 자산 구매 계약에 대해 협상을 진행해 이번 계약을 체결했다. 보로노이는 이번 계약으로 선급금에 해당하는 300만 달러 규모 앤비아 보통주 300만주를 확보했고, 마일스톤 달성시 1150만 달러 규모 앤비아 보통주를 투자로 확보하게 된다. 이번 계약으로 보로노이는 앤비아 지분을 두 자릿수 규모로 확보한 것으로 알려졌다.

|

매출 급한 보로노이, 왜 현금 대신 지분 택했나

이번 앤비아와의 기술이전 계약 발표 후 일각에서는 200억 수준의 기술이전 규모가 작다는 점과 현금 대신 앤비아 지분을 택한 보로노이의 선택에 의문이 제기됐다. 계약금이 41억원으로 적은 수준인 데다, 보로노이가 지난해까지 2년 연속 매출이 없었기 때문에 현금 수취를 통한 재정의 불확실성을 없애는 게 더 유리했을 것이라는 지적이다.

반면 시장에서는 현시점에서 보로노이가 향후 재정에도 도움이 될 수 있고, 유망 해외 바이오텍 지분을 확보하면서 미래 가치에 우선순위를 둔 것이라는 평가도 나온다. 실제로 보로노이 측은 현재보다는 미래에 더욱 높은 가치의 계약이 될 것으로 판단해 이번 계약을 체결했다고 설명했다.

보로노이 관계자는 “앤비아는 지난해 설립된 미국 바이오텍으로 글로벌 벤처캐피털(VC)이 만든 기획 바이오 벤처다. 해당 글로벌 벤처캐피털은 바이오 쪽만 분리해서 보더라도 세계 1위 규모 투자 역량을 보유한 곳으로, RIPK1을 타깃하는 자가면역질환 치료제를 개발하기 위해 설립됐다”며 “RIPK1 타깃 치료제는 엔브렐, 레미케이드 등 블록버스터 약물들이 개발됐고, 최근에는 주사제가 아닌 알약 치료제를 개발하기 위한 유망 타깃으로 주목받고 있다. 보로노이 VRN04도 개발단계부터 앤비아가 관심을 보였고, 계약을 체결하게 됐다”고 말했다.

업계에 따르면 앤비아를 설립한 글로벌 벤처캐피털은 디어필드로 2024년 기준 2000억 달러 이상의 운용자산(AUM)을 보유, 글로벌 헬스케어 전문 투자사 중 가장 큰 규모다. 앤비아는 디어필드 C레벨 임원이 직접 설립했고, RIPK1 치료제 개발에 나서고 있는 사노피 출신들이 합류한 것으로 알려졌다. 앤비아는 VRN04가 아직 극초기 후보물질 단계임에도 본인들이 직접 연구를 통해 후보물질로서의 가치가 있다고 판단해 도입했다는 후문이다.

앤비아 파이프라인은 현재 VRN04밖에 없지만, 임상 단계 RIPK1 파이프라인을 도입하기 위한 협상을 진행하고 있는 것으로 전해졌다. 보로노이 관계자는 “우리는 VRN04 권리 대신 앤비아 지분을 확보한 것이다. 단순 기술이전이었다면 보로노이는 VRN04가 반드시 잘 개발돼야만 추가 이득을 볼 수 있다”며 “반면 이번 계약은 앤비아 기업에 대한 가능성을 확인하고 상장 이후 기업가치가 극대화됐을 때의 이익을 내다봤다. 특히 앤비아가 VRN04만이 아닌 다수 파이프라인을 도입할 것으로 알고 있고, 이들 중 하나만 성공해도 기업가치가 급등할 수 있기 때문에 더 유리한 계약 구조라고 판단했다”고 강조했다.

보로노이는 지난 2년간 없었던 매출에 대한 불확실성도 올해와 내년에는 털어낼 수 있다고 자신한다. 오릭과의 기술이전 마일스톤 유입 등으로 올해 2분기 34억원의 매출이 발생했고, 하반기 추가 매출로 70억원 규모 매출이 가능할 것으로 알려졌다. 특히 회사 관계자는 “내년에는 VRN13과 VRN16에 대한 기술이전 협상이 마무리돼 300억원 이상의 매출이 발생할 것”이라고 귀띔했다.

2~3년 내 가치 UP 가능...화이자 인수된 멧세라 모델로 잭팟도 기대

보로노이는 2~3년 내 앤비아의 기업가치가 확대될 것으로 기대하고 있다. 우선 VRN04가 인비보(세포실험), 동물실험 등을 통해 임상시험계획(IND) 신청 단계에 이르면 앤비아는 시리즈 A 투자 유치를 시도할 것으로 예상된다. 이후 임상 1상 단계가 마무리되면 나스닥 상장을 추진할 것으로 전망된다. 상장하게 되면 지금보다 앤비아 가치가 훨씬 커지고 이후 보로노이가 엑싯을 하게 되면 앤비아와의 계약으로 인한 이익이 훨씬 커질 것이란 게 보로노이 측 설명이다.

보로노이 관계자는 “이번 거래로 앤비아 지분을 액면가 수준으로 받았다. VRN04가 임상에 들어가거나 임상 1상을 마치면 앤비아는 상장을 시도할 것이다. 상장까지 걸리는 기간은 2~3년 정도로 보고 있다”며 “앤비아가 시리즈 투자 유치를 하고 상장에 나선다면 보로노이가 갖고 있는 지분율은 희석이 되겠지만, 그 가치는 훨씬 커질 것이다. 현재 보로노이가 확보한 앤비아 지분 가치가 수십억원에 불과하지만, 상장해서 시가총액 1조원만 달성한다고 해도 보로노이가 확보할 수 있는 것은 1000억원이 넘는다”라고 말했다. 회사 측은 앤비아가 단계별 투자 유치를 거쳐 확보한 지분율이 희석되더라도 상장할 시기에는 최소한 10% 이상 지분을 갖고 있을 것으로 보고 있다.

업계에서는 단지 앤비아 상장 외에도 여러 가능성이 있다는 분석이 나온다. 예를 들어 최근 디앤디파마텍(347850) 파이프라인을 기술이전해간 멧세라가 화이자에 인수됐듯이, 상장 전 후로 앤비아가 RIPK1 치료제 분야에서 확실한 가능성을 제시한다면, 해당 타깃에 관심을 보이고 있는 사노피 등 글로벌 제약사에 앤비아가 인수되는 그림도 충분히 가능하다는 설명이다.

업계 관계자는 “보로노이와 앤비아 계약은 글로벌 벤처캐피털이 설립한 바이오텍의 지분을 확보함과 동시에 파트너십을 맺었다는 데 큰 의미가 있다”며 “단계별 시리즈 투자 유치와 상장 시 지분 가치가 확대되고, 향후 글로벌 제약사와의 기술 거래 및 인수합병 등의 이벤트가 발생하면 그 가치가 기하급수적으로 커질 수 있다. 보로노이로서는 기업 지속 성장을 담보할 수 있는 의미있는 계약을 보인다”고 말했다.

송영두 songzio@

함께보면 좋은 뉴스

![[데스크의 눈]투자 소외받는 초기 바이오벤처](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700145b.jpg)

![고영, 어닝서프라이즈에 '上'…바이젠셀·툴젠도 상승세[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700146b.jpg)