[이데일리 김지완 기자] 셀트리온(068270)이 관세 위험 대응 전략을 바탕으로 재평가될 가능성이 높다는 분석이 나왔다.

메리츠증권은 지난 4일 ‘셀트리온, 멀티플 저점 구간, 지금이 기회’라는 제목으로 보고서를 발간했다.

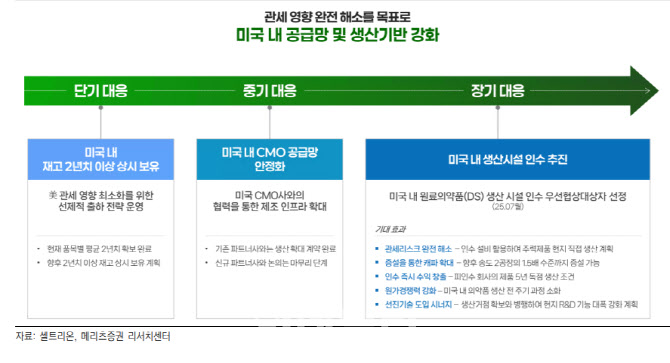

미국은 올해 의약품 관세 부과 가능성을 높이고 있다. 이에 대해 셀트리온은 미국 관세 위험에 맞서 대응책을 마련했다.

김 연구원은 “셀트리온은 미국 내 2년치 의약품 재고를 이미 확보했다”며 “미국 내 원료의약품(DS) CDMO 공장 인수 계획을 추진 중”이라고 진단했다.

그는 “CDMO 인수와 관련해선 셀트리온이 현재 우선협상자로 선정됐다”며 “10월 본계약 체결이 예상된다”고 내다봤다. 이어 “인수 완료 시 기존 물량의 절반이 매출로 인식돼 단기적 실적 개선에도 기여할 전망”이라고 덧붙였다.

신제품 성장·레버리지 효과 기대된다,

김 연구원은 “짐펜트라의 매출은 단기적으로 기대에 미치지 못하고 있으나, 램시마SC·유플라이마·스테키마 등 고마진 신제품의 매출 성장이 리스크를 상쇄할 것”이라며 “특히 미국 내 시설 투자로 인한 단기적 영업이익률(OPM) 훼손 우려가 있지만, 중장기적으론 레버리지 효과가 더 크게 작용할 것”이라고 분석했다.

바이오시밀러 3상 임상 면제로 인한 개발 비용 감소도 긍정적 요인으로 꼽혔다.

김 연구원은 “경쟁사 진입 장벽이 낮아질 수 있다는 우려도 있으나, 셀트리온은 개발 역량, 품질 관리, 안정적 공급 능력에서 강점을 보유하고 있다”며 “오히려 품목 확대와 블록버스터 바이오시밀러 진입 가능성이 커지는 기회”라고 강조했다.

그는 “셀트리온은 단기적으로 관세 불확실성을 선제적으로 대응하고 있으며, 중장기적으로 신제품 성장과 글로벌 밸류체인 구축을 통해 안정적 성장을 이어갈 것”이라며 “현재 멀티플 저점 구간은 오히려 투자 기회로 볼 수 있다”고 분석했다.

한편, 메리츠증권은 이날 셀트리온에 대해 투자의견 ‘매수(Buy)’와 적정주가 25만원을 제시했다.

|

메리츠증권은 지난 4일 ‘셀트리온, 멀티플 저점 구간, 지금이 기회’라는 제목으로 보고서를 발간했다.

미국은 올해 의약품 관세 부과 가능성을 높이고 있다. 이에 대해 셀트리온은 미국 관세 위험에 맞서 대응책을 마련했다.

김 연구원은 “셀트리온은 미국 내 2년치 의약품 재고를 이미 확보했다”며 “미국 내 원료의약품(DS) CDMO 공장 인수 계획을 추진 중”이라고 진단했다.

그는 “CDMO 인수와 관련해선 셀트리온이 현재 우선협상자로 선정됐다”며 “10월 본계약 체결이 예상된다”고 내다봤다. 이어 “인수 완료 시 기존 물량의 절반이 매출로 인식돼 단기적 실적 개선에도 기여할 전망”이라고 덧붙였다.

신제품 성장·레버리지 효과 기대된다,

김 연구원은 “짐펜트라의 매출은 단기적으로 기대에 미치지 못하고 있으나, 램시마SC·유플라이마·스테키마 등 고마진 신제품의 매출 성장이 리스크를 상쇄할 것”이라며 “특히 미국 내 시설 투자로 인한 단기적 영업이익률(OPM) 훼손 우려가 있지만, 중장기적으론 레버리지 효과가 더 크게 작용할 것”이라고 분석했다.

바이오시밀러 3상 임상 면제로 인한 개발 비용 감소도 긍정적 요인으로 꼽혔다.

김 연구원은 “경쟁사 진입 장벽이 낮아질 수 있다는 우려도 있으나, 셀트리온은 개발 역량, 품질 관리, 안정적 공급 능력에서 강점을 보유하고 있다”며 “오히려 품목 확대와 블록버스터 바이오시밀러 진입 가능성이 커지는 기회”라고 강조했다.

그는 “셀트리온은 단기적으로 관세 불확실성을 선제적으로 대응하고 있으며, 중장기적으로 신제품 성장과 글로벌 밸류체인 구축을 통해 안정적 성장을 이어갈 것”이라며 “현재 멀티플 저점 구간은 오히려 투자 기회로 볼 수 있다”고 분석했다.

한편, 메리츠증권은 이날 셀트리온에 대해 투자의견 ‘매수(Buy)’와 적정주가 25만원을 제시했다.

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

김지완 2pac@

함께보면 좋은 뉴스

![지놈앤컴퍼니, 임상 본격화 기대감에 급등…숨고르기 들어간 바이젠셀[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000447b.jpg)