에스티큐브, 법차손 이슈 해결하고 신약개발 전념…”임상연구 성과 자신”

등록 2025-02-19 오전 8:55:08

- 법차손으로 인한 관리종목 지정요건 해소

재무구조 개선을 통한 사업 안정화

면역관문억제제 ‘넬마스토바트’ 임상 가속화

바이오마커 기반으로 글로벌 시장 공략 강화

[이데일리 김지완 기자] 에스티큐브(052020)가 올해 파이프라인의 본격적인 경쟁력 제고에 나선다. 지난해 탄탄한 재정적 기반을 확충하고 대장암, 소세포폐암 임상에서 긍정적 성과를 도출한 가운데, 오는 3월 감사보고서 제출 이후에는 관리종목에서 공식 해제된다.

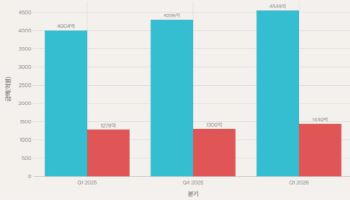

19일 에스티큐브는 2024년 결산 결과 자기자본 대비 법인세비용차감전계속사업손실(이하 법차손) 비율 22.7%로 관리종목 지정요건을 해소했다고 공시를 통해 밝혔다. 코스닥 상장기업은 자기자본 대비 법차손 비율이 최근 3년간 2회 이상 50%를 초과하면 관리종목으로 지정된다.

에스티큐브는 지난해 성공적인 자금 조달을 통해 총 814억원 규모의 임상연구 자금을 확보했다. 올해는 임상 진행 속도를 높여 향후 기술수출(License-out) 및 파트너십을 위한 본격적인 신약개발에 집중할 계획이다. 특히 대장암, 폐암 등 치료 잠재력이 높은 적응증에 대해 경쟁력을 강화할 예정이다.

정현진 에스티큐브 대표이사는 “올해는 그간의 신약개발 성과가 다방면에서 가시화될 것으로 기대된다”며 “가장 성공 가능성이 높은 치료 조합에서 넬마스토바트의 임상적 유용성을 입증하고, 이와 동시에 글로벌 시장에서 최적의 기회를 모색할 것”이라고 말했다.

그는 이어 “회사를 믿고 기다려 주신 주주님들께 다시 한번 감사의 말씀을 전한다”며 “기술수출 전략을 위해 지속적인 신약개발 체계를 마련하고, 주주가치 제고와 기업가치 극대화를 위해서도 최선의 노력을 다하겠다”고 강조했다.

에스티큐브는 신규 면역항암 타깃 BTN1A1을 차단하는 계열 내 최초(Fist-in-class) 면역관문억제제 ‘넬마스토바트(hSTC810)’를 개발한다. BTN1A1 타깃 치료는 정상세포에 대한 항암 부작용을 최소화하고 내성 및 재발성 암세포를 효과적으로 억제할 수 있는 치료법으로, 기존 치료제에 불응한 암 환자들에게 새로운 치료옵션이 될 것으로 기대된다

|

19일 에스티큐브는 2024년 결산 결과 자기자본 대비 법인세비용차감전계속사업손실(이하 법차손) 비율 22.7%로 관리종목 지정요건을 해소했다고 공시를 통해 밝혔다. 코스닥 상장기업은 자기자본 대비 법차손 비율이 최근 3년간 2회 이상 50%를 초과하면 관리종목으로 지정된다.

에스티큐브는 지난해 성공적인 자금 조달을 통해 총 814억원 규모의 임상연구 자금을 확보했다. 올해는 임상 진행 속도를 높여 향후 기술수출(License-out) 및 파트너십을 위한 본격적인 신약개발에 집중할 계획이다. 특히 대장암, 폐암 등 치료 잠재력이 높은 적응증에 대해 경쟁력을 강화할 예정이다.

정현진 에스티큐브 대표이사는 “올해는 그간의 신약개발 성과가 다방면에서 가시화될 것으로 기대된다”며 “가장 성공 가능성이 높은 치료 조합에서 넬마스토바트의 임상적 유용성을 입증하고, 이와 동시에 글로벌 시장에서 최적의 기회를 모색할 것”이라고 말했다.

그는 이어 “회사를 믿고 기다려 주신 주주님들께 다시 한번 감사의 말씀을 전한다”며 “기술수출 전략을 위해 지속적인 신약개발 체계를 마련하고, 주주가치 제고와 기업가치 극대화를 위해서도 최선의 노력을 다하겠다”고 강조했다.

에스티큐브는 신규 면역항암 타깃 BTN1A1을 차단하는 계열 내 최초(Fist-in-class) 면역관문억제제 ‘넬마스토바트(hSTC810)’를 개발한다. BTN1A1 타깃 치료는 정상세포에 대한 항암 부작용을 최소화하고 내성 및 재발성 암세포를 효과적으로 억제할 수 있는 치료법으로, 기존 치료제에 불응한 암 환자들에게 새로운 치료옵션이 될 것으로 기대된다

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

함께보면 좋은 뉴스

![로킷헬스케어 1.9조 수주 계약이라더니…구속력 無·매출 전환율 0.8%[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400118b.jpg)