[이데일리 김지완 기자] 삼일제약(000520)의 골관절염 치료제 로어시비빈트의 국내 독내 독점 판권 가치는 기대를 뛰어넘을 것이라는 분석이 나왔다.

SK증권은 지난 10일 ‘삼일제약, 강력한 신규 모멘텀 확보(feat. 로어시비빈트)’ 제목의 보고서를 내고 이 같은 분석을 내놨다.

삼일제약은 지난 2021년 3월 미국 바이오테크기업 ‘바이오플라이스’(Biosplice Therapeutics)로부터 로어시비빈트의 국내 독점 판권을 확보했다. 로어시비빈트는 지난해 11월 미국 식품의약국(FDA) 임상 3상에서 유효성을 입증했다.

허선재 SK증권 연구원은 “로어시비빈트는 기업가치 15조원으로 평가받은 미국 바이오테크 기업 바이오플라이스가 개발했다”며 “로어시비빈트는 세계 최초 근본적 골관절염 치료제”라고 말했다. 이어 “아직까지 세계적으로 골관절염 근본 치료제는 없다”면서 “로어시비빈트가 근본 치료제로 인정받게 되면 약 50조원에 달하는 글로벌 골관절염 치료제 시장 선점은 물론, 블록버스터 의약품 선점까지 노려볼 수 있다”고 내다봤다.

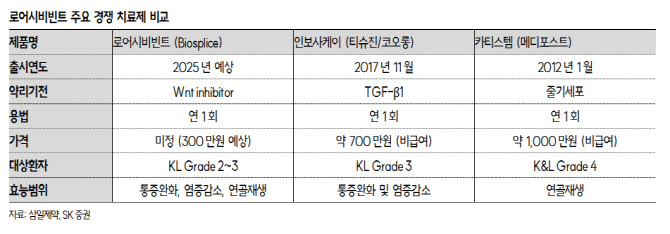

관절염의 진행 단계는 관절 간격이 얼마나 좁아졌는지에 따라 KL Grade 1기(초기), 2~3기(중기), 4기(말기)로 구분된다. 2022년 기준 국내 무릎 골관절염 환자 총 306만명의 65% 에 해당하는 KL Grade 2~3기 환자들의 미충족 의료 수요가 매우 큰 상황이다.

허 연구원은 “1기와 4기 환자군은 각각 물리·약물치료와 인공관절·줄기세포 수술을 통해 그나마 만족할만한 치료가 가능하다”면서 “다만, 2~3 기 환자들은 상태가 악화 돼 수술에 이르기 전까지 소염진통제나 히알루론산 주사 등을 통한 보존적 치료가 유일한 옵션이기 때문”이라고 설명했다.

그는 “로어시비빈트는 2~3기 환자를 타깃으로 개발 중인 관절강 주사제로(비수술적 치료) 최근 임상 3상 결과에서 골관절염 통증 완화나 염증 억제는 물론이고 연골의 재생까지 입증했다”면서 “실제로 3년간 매년 1 회씩 로어시비빈트를 투약받은 시험군의 무릎 관절 폭(mJSW)은 위약 대조군 대비 -0.15mm 개선됐다”고 강조했다. 이어 “2기 환자군의 3년차 무릎 관절 폭은 2년차 대비 0.17mm 증가했다”고 덧붙였다.

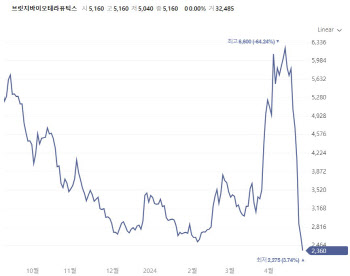

이 같은 효능 입증에 로어시비빈트 시장 가치는 폭등하고 있다.

허 연구원은 “미국 내 로어시비빈트의 시판 프로세스가 예상대로 진행된다면 삼일제약이 보유한 로어시비빈트 국내 독점 판권의 가치는 기대 이상일 것”이라며 “으로 ”보수적으로 추정한 동사의 로어시비빈트 잠재 실적은 매출액 2000억원과 영업이익 400억원 수준“이라고 추산했다.

그는 이 같은 추산에 국내 무릎 관절염 환자 수 300만명, KL Grade 2~3 기 환자 비중 65%, 로어시비빈트 선택률 10%, 평균단가 100만원, OPM 20% 가정했다고 부연했다.

로어시비빈트 임상 3상 결과는 지난해 말 미국 류마티스 학회(ACR)에서 발표됐다. 바이오플라이스는 올 상반기 중 로어시비빈트 FDA 품목허가를 신청할 예정이다. 내년엔 로어시비빈트 미국 판매 시작이 될 것으로 예상된다.

국내 독점 판권을 보유한 삼일제약은 내년 상반기 국내 식약처 신청하고 뻐르면 2025년 하반기, 늦어도 2026년 상반기 중 로어시비빈트 국내 판매를 시작할 수 있을 것으로 전망된다.

|

SK증권은 지난 10일 ‘삼일제약, 강력한 신규 모멘텀 확보(feat. 로어시비빈트)’ 제목의 보고서를 내고 이 같은 분석을 내놨다.

삼일제약은 지난 2021년 3월 미국 바이오테크기업 ‘바이오플라이스’(Biosplice Therapeutics)로부터 로어시비빈트의 국내 독점 판권을 확보했다. 로어시비빈트는 지난해 11월 미국 식품의약국(FDA) 임상 3상에서 유효성을 입증했다.

허선재 SK증권 연구원은 “로어시비빈트는 기업가치 15조원으로 평가받은 미국 바이오테크 기업 바이오플라이스가 개발했다”며 “로어시비빈트는 세계 최초 근본적 골관절염 치료제”라고 말했다. 이어 “아직까지 세계적으로 골관절염 근본 치료제는 없다”면서 “로어시비빈트가 근본 치료제로 인정받게 되면 약 50조원에 달하는 글로벌 골관절염 치료제 시장 선점은 물론, 블록버스터 의약품 선점까지 노려볼 수 있다”고 내다봤다.

관절염의 진행 단계는 관절 간격이 얼마나 좁아졌는지에 따라 KL Grade 1기(초기), 2~3기(중기), 4기(말기)로 구분된다. 2022년 기준 국내 무릎 골관절염 환자 총 306만명의 65% 에 해당하는 KL Grade 2~3기 환자들의 미충족 의료 수요가 매우 큰 상황이다.

허 연구원은 “1기와 4기 환자군은 각각 물리·약물치료와 인공관절·줄기세포 수술을 통해 그나마 만족할만한 치료가 가능하다”면서 “다만, 2~3 기 환자들은 상태가 악화 돼 수술에 이르기 전까지 소염진통제나 히알루론산 주사 등을 통한 보존적 치료가 유일한 옵션이기 때문”이라고 설명했다.

그는 “로어시비빈트는 2~3기 환자를 타깃으로 개발 중인 관절강 주사제로(비수술적 치료) 최근 임상 3상 결과에서 골관절염 통증 완화나 염증 억제는 물론이고 연골의 재생까지 입증했다”면서 “실제로 3년간 매년 1 회씩 로어시비빈트를 투약받은 시험군의 무릎 관절 폭(mJSW)은 위약 대조군 대비 -0.15mm 개선됐다”고 강조했다. 이어 “2기 환자군의 3년차 무릎 관절 폭은 2년차 대비 0.17mm 증가했다”고 덧붙였다.

이 같은 효능 입증에 로어시비빈트 시장 가치는 폭등하고 있다.

허 연구원은 “미국 내 로어시비빈트의 시판 프로세스가 예상대로 진행된다면 삼일제약이 보유한 로어시비빈트 국내 독점 판권의 가치는 기대 이상일 것”이라며 “으로 ”보수적으로 추정한 동사의 로어시비빈트 잠재 실적은 매출액 2000억원과 영업이익 400억원 수준“이라고 추산했다.

그는 이 같은 추산에 국내 무릎 관절염 환자 수 300만명, KL Grade 2~3 기 환자 비중 65%, 로어시비빈트 선택률 10%, 평균단가 100만원, OPM 20% 가정했다고 부연했다.

로어시비빈트 임상 3상 결과는 지난해 말 미국 류마티스 학회(ACR)에서 발표됐다. 바이오플라이스는 올 상반기 중 로어시비빈트 FDA 품목허가를 신청할 예정이다. 내년엔 로어시비빈트 미국 판매 시작이 될 것으로 예상된다.

국내 독점 판권을 보유한 삼일제약은 내년 상반기 국내 식약처 신청하고 뻐르면 2025년 하반기, 늦어도 2026년 상반기 중 로어시비빈트 국내 판매를 시작할 수 있을 것으로 전망된다.

저작권자 © 팜이데일리 - 기사 무단전재, 재배포시 법적인 처벌을 받을 수 있습니다.

김지완 기자 2pac@

![큐라클, ‘게임체인저’ 평가마저[인베스트 바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032500002b.jpg)