삼성바이오로직스,3년만 매출 2.7배 예상...3가지 근거

등록 2022-11-28 오전 8:35:00

- 금투업계, 삼바 매출액 오는 2024년 4.1조원 전망

지난해 1.5조원과 비교하면 3년 만에 2.7배 증가

수주잔고 최대 13.6조원 보유에 환율 무풍지대

에피스도 로열티 아닌 수익배분 계약으로 실적상향 기대

팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이 기사는 2022년11월28일 8시35분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

구독하기

[이데일리 김지완 기자] 삼성바이오로직스(207940)가 3년 만에 매출액이 2.7배 성장할 것이란 전망이 나왔다.

25일 금융투자업계에 따르면, 삼성바이오로직스의 오는 2024년 매출액은 4조1726억원에 이를 전망이다. 지난해 삼성바이오로직스의 매출액이 1조5680억원이었다는 점에서, 3년 만에 약 2.7배 덩치가 커진다고 본 것이다. 금투업계는 삼성바이오로직스 매출액이 올해 2조7378억원, 내년 3조5704억원에 달할 것으로 내다봤다. 매년 앞 자릿수를 바꿔가면서 성장한다는 관측이다.

매출 수백 억원 수준의 기업이 급격히 덩치를 키운 사례는 있어도 조(兆) 단위 매출을 올리는 기업의 가파른 계단식 매출 상승은 유례를 찾기 힘들다. 실제 삼성바이오로직스는 올 3분기 만에 매출 2조원을 돌파하며 지난해 전체 매출액을 일찌감치 넘어섰다.

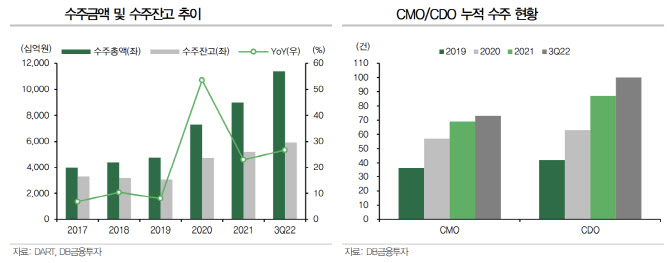

현재 수주잔고 13.6조

우선, 넉넉한 수주잔고를 보유 중이다. 삼성바이오로직스는 올 9월 말 기준 최대 102억 7800만달러 어치 수주잔고를 확보했다. 달러/원 환율로 환산하면 무려 13조 6142억원이다.

삼성바이오로직스가 쉴새 없이 돌아갈 수밖에 없는 이유다. 삼성바이오로직스 관계자는 “현재 1·2·3공장은 완전 가동상태”라면서 “지난달 4공장 6만ℓ를 가동을 시작했고, 내년 6월 4공장의 나머지 18만ℓ도 가동할 계획”이라고 밝혔다.

통산 의약품 생산은 ‘기술이전 → 시험생산 → 성능 평가 생산(PPQ) → 상업생산’ 등의 과정을 거친다. 이 과정에 평균 1년이 필요하다. 죽, 4공장 6만ℓ 매출은 내년 말부터, 나머지 18만ℓ는 2024년 하반기부터 매출된다.

삼성바이오로직스는 1공장 3만ℓ, 2공장 15만 4000ℓ, 3공장 18만ℓ, 4공장 25만 6000ℓ 등으로 총 60만 4000ℓ다. 4공장이 삼성바이오로직스의 전체 생산량의 42.3%를 차지하고 있다. 결국, 4공장 매출이 인식되기 시작되면 삼성바이오로직스 실적이 급증할 수밖에 없는 구조다.

특히 4공장 수주 내역을 살펴보면 중장기 실적 기대감은 더욱 커진다. 삼성바이오로직스 측은 여러 차례에 걸쳐 4공장 가동 전 5개 빅파마로부터 7개 제품의 수주 계약을 체결했다고 밝혔다.

빅파마 의약품 위탁생산 계약은 대규모 수주가 많다. 바이오의약품은 다품종 소량생산일 경우 가동률 저하로 이어질 수 있다. 새로운 제품을 생산할 때마다 기술이전·시험생산 등의 과정을 거쳐야 하고, 생산제품이 바뀔 때마다 클리닝 타임을 반복해야 한다. 빅파마 의약품은 매출과 이익 기여도가 높단 얘기다. 여기에 빅파마 의약품은 글로벌 블록버스터로 성장할 가능성이 높다. 수주 의약품의 수요증가로 추가 수주가 늘 여지가 크다. 삼바는 최근 GSK, 아스트라제네카 두 곳과의 계약 금액만으로도 1조원을 넘겼다면서 향후에도 빅파마로부터 수주에 총력을 기울이겠단 입장을 밝혔다.

고환율 무풍지대

두 번째는 삼바가 고환율 무풍지대라는 점이다. 최근 물가상승에 따른 글로벌 금리 인상과 한미 금리차 등의 여러 복합적인 요인으로 고환율 기조가 이어지고 있다.

삼성바이오로직스는 “모든 계약은 달러 베이스로 이뤄지고 있다”면서 “달러·원 환율이 오르면 이익이 증가하는 구조”라고 설명했다. 이어 “또 CMO 계약의 상당수가 배지, 필터 같은 부자재를 원 계약사가 공급해주기 때문에 환율 영향이 최소화된다”면서 “삼바 측에서 부자재를 직접 조달한다고 하더라도 계약 자체가 달러로 돼 있어, 부자재 구입비가 증가하는 만큼 원화 환산 계약금이 늘어난다”고 덧붙였다.

휴미라, 로열티 아닌 수익분배 계약

마지막으로 삼바의 100% 자회사 삼성바이오에피스의 휴미라 바이오 시밀러 계약조건이 매출 급증 구조를 가지고 있다.

삼성바이오에피스 관계자는 “휴미라 시밀러를 미국에서 판매하면, 판매관리비 등의 비용을 제외하고 남는 이익을 미국 파트너사인 오가논과 나누는 구조”라면서 “로열티 계약이 아니다”고 설명했다.

휴미라는 지난해 미국에서만 24조원의 매출액을 기록했다. 내년 7월 휴미라 특허가 풀리면 10여 개사의 휴미라 시밀러가 각축전을 벌일 것으로 예상된다. 하지만 휴미라 제제의 85%를 차지하는 고농도 휴미라 시밀러를 내놓을 회사는 삼성바이오에피스, 암젠, 셀트리온 등 3~4개 회사로 압축된다. 이 때문에 휴미라 시밀러 시장에서 삼성바이오에피스가 선전할 가능성이 높단 전망이 나오고 있다. 내년 하반기 이후 오리지널 휴미라가 전체 시장의 50%를 차지한다고 쳐도, 10조원 이상의 휴미러 시밀러 시장에서 삼성바이오에피스에 대한 기대치가 높아지는 상황이다. 삼성바이오에피스는 지난 8월 미국 식품의약국(FDA)로부터 고농도 휴미라 시밀러 품목허가를 받았다.

삼성바이오로직스는 최근 컨퍼런스콜에서 “알츠하이머 시장이 형성되고 면역 항암제 적응증 확대로 의약품 위탁생산(CMO) 시장이 확장하고 있다”면서 “글로벌 빅파마들의 아웃소싱도 계속 증가할 것으로 보고 있다”고 내다봤다.

|

25일 금융투자업계에 따르면, 삼성바이오로직스의 오는 2024년 매출액은 4조1726억원에 이를 전망이다. 지난해 삼성바이오로직스의 매출액이 1조5680억원이었다는 점에서, 3년 만에 약 2.7배 덩치가 커진다고 본 것이다. 금투업계는 삼성바이오로직스 매출액이 올해 2조7378억원, 내년 3조5704억원에 달할 것으로 내다봤다. 매년 앞 자릿수를 바꿔가면서 성장한다는 관측이다.

매출 수백 억원 수준의 기업이 급격히 덩치를 키운 사례는 있어도 조(兆) 단위 매출을 올리는 기업의 가파른 계단식 매출 상승은 유례를 찾기 힘들다. 실제 삼성바이오로직스는 올 3분기 만에 매출 2조원을 돌파하며 지난해 전체 매출액을 일찌감치 넘어섰다.

현재 수주잔고 13.6조

우선, 넉넉한 수주잔고를 보유 중이다. 삼성바이오로직스는 올 9월 말 기준 최대 102억 7800만달러 어치 수주잔고를 확보했다. 달러/원 환율로 환산하면 무려 13조 6142억원이다.

삼성바이오로직스가 쉴새 없이 돌아갈 수밖에 없는 이유다. 삼성바이오로직스 관계자는 “현재 1·2·3공장은 완전 가동상태”라면서 “지난달 4공장 6만ℓ를 가동을 시작했고, 내년 6월 4공장의 나머지 18만ℓ도 가동할 계획”이라고 밝혔다.

통산 의약품 생산은 ‘기술이전 → 시험생산 → 성능 평가 생산(PPQ) → 상업생산’ 등의 과정을 거친다. 이 과정에 평균 1년이 필요하다. 죽, 4공장 6만ℓ 매출은 내년 말부터, 나머지 18만ℓ는 2024년 하반기부터 매출된다.

|

삼성바이오로직스는 1공장 3만ℓ, 2공장 15만 4000ℓ, 3공장 18만ℓ, 4공장 25만 6000ℓ 등으로 총 60만 4000ℓ다. 4공장이 삼성바이오로직스의 전체 생산량의 42.3%를 차지하고 있다. 결국, 4공장 매출이 인식되기 시작되면 삼성바이오로직스 실적이 급증할 수밖에 없는 구조다.

특히 4공장 수주 내역을 살펴보면 중장기 실적 기대감은 더욱 커진다. 삼성바이오로직스 측은 여러 차례에 걸쳐 4공장 가동 전 5개 빅파마로부터 7개 제품의 수주 계약을 체결했다고 밝혔다.

빅파마 의약품 위탁생산 계약은 대규모 수주가 많다. 바이오의약품은 다품종 소량생산일 경우 가동률 저하로 이어질 수 있다. 새로운 제품을 생산할 때마다 기술이전·시험생산 등의 과정을 거쳐야 하고, 생산제품이 바뀔 때마다 클리닝 타임을 반복해야 한다. 빅파마 의약품은 매출과 이익 기여도가 높단 얘기다. 여기에 빅파마 의약품은 글로벌 블록버스터로 성장할 가능성이 높다. 수주 의약품의 수요증가로 추가 수주가 늘 여지가 크다. 삼바는 최근 GSK, 아스트라제네카 두 곳과의 계약 금액만으로도 1조원을 넘겼다면서 향후에도 빅파마로부터 수주에 총력을 기울이겠단 입장을 밝혔다.

고환율 무풍지대

두 번째는 삼바가 고환율 무풍지대라는 점이다. 최근 물가상승에 따른 글로벌 금리 인상과 한미 금리차 등의 여러 복합적인 요인으로 고환율 기조가 이어지고 있다.

삼성바이오로직스는 “모든 계약은 달러 베이스로 이뤄지고 있다”면서 “달러·원 환율이 오르면 이익이 증가하는 구조”라고 설명했다. 이어 “또 CMO 계약의 상당수가 배지, 필터 같은 부자재를 원 계약사가 공급해주기 때문에 환율 영향이 최소화된다”면서 “삼바 측에서 부자재를 직접 조달한다고 하더라도 계약 자체가 달러로 돼 있어, 부자재 구입비가 증가하는 만큼 원화 환산 계약금이 늘어난다”고 덧붙였다.

휴미라, 로열티 아닌 수익분배 계약

마지막으로 삼바의 100% 자회사 삼성바이오에피스의 휴미라 바이오 시밀러 계약조건이 매출 급증 구조를 가지고 있다.

삼성바이오에피스 관계자는 “휴미라 시밀러를 미국에서 판매하면, 판매관리비 등의 비용을 제외하고 남는 이익을 미국 파트너사인 오가논과 나누는 구조”라면서 “로열티 계약이 아니다”고 설명했다.

휴미라는 지난해 미국에서만 24조원의 매출액을 기록했다. 내년 7월 휴미라 특허가 풀리면 10여 개사의 휴미라 시밀러가 각축전을 벌일 것으로 예상된다. 하지만 휴미라 제제의 85%를 차지하는 고농도 휴미라 시밀러를 내놓을 회사는 삼성바이오에피스, 암젠, 셀트리온 등 3~4개 회사로 압축된다. 이 때문에 휴미라 시밀러 시장에서 삼성바이오에피스가 선전할 가능성이 높단 전망이 나오고 있다. 내년 하반기 이후 오리지널 휴미라가 전체 시장의 50%를 차지한다고 쳐도, 10조원 이상의 휴미러 시밀러 시장에서 삼성바이오에피스에 대한 기대치가 높아지는 상황이다. 삼성바이오에피스는 지난 8월 미국 식품의약국(FDA)로부터 고농도 휴미라 시밀러 품목허가를 받았다.

삼성바이오로직스는 최근 컨퍼런스콜에서 “알츠하이머 시장이 형성되고 면역 항암제 적응증 확대로 의약품 위탁생산(CMO) 시장이 확장하고 있다”면서 “글로벌 빅파마들의 아웃소싱도 계속 증가할 것으로 보고 있다”고 내다봤다.

김지완 2pac@

함께보면 좋은 뉴스

![[용호상박 K바이오]'안 아프게 맞자'…메디허브·라메디텍](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25070400320b.jpg)