한미약품 ‘포지오티닙’ 약효 우려에도…시장선 “허가 가능성 높아”

등록 2022-09-23 오후 3:08:30

- “ASCO서 악재 예견” “신약 약효만큼 신청속도도 중요”

"‘엔허투’ 약진으로 포지오티닙 신속허가 가능성↓"

엔허투와 세부타깃 달라…“치료옵션 측면서 필요”

시장규모는 비소세포폐암 중 3% 수준…“주가하락 과도”

팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

이 기사는 2022년9월23일 15시8분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

구독하기

[이데일리 나은경 기자] 경구용 비소세포폐암 치료제 ‘포지오티닙’이 유효성과 안전성 우려에 휩싸인지 이틀만에 한미약품의 주가가 14% 떨어져 시가총액 5000억원이 증발했다. 지난 9일 호중구감소증 치료제 ‘롤론티스’의 미국 식품의약국(FDA) 승인으로 높아진 기대감이 한번에 사그라든 셈이다. 하지만 시장에서는 이 같은 공포는 과도하다는 분석이다. 이번 이슈가 포지오티닙의 FDA 신속승인 가능성은 낮췄지만 타깃 환자가 특수한 만큼 일반승인은 큰 무리없이 진행될 것이라는 이유에서다.

23일 제약·바이오업계에 따르면 미국 항암제약물자문위원회(ODAC)는 포지오티닙이 주는 혜택이 위험보다 크지 않다며 9대4로 신속승인 비권고에 표결했다. 앞서 FDA는 ODAC 회의 전 “포지오티닙의 신속승인이 이뤄진다면 현재까지 승인된 폐암 표적 치료법 중 가장 효과가 낮은 치료법이 될 것”이라는 내용의 브리핑을 공개하기도 했다.

일각에서는 지난 6월 미국임상종양학회(ASCO) 때 이 같은 사태는 어느 정도 예견됐었다는 목소리도 나온다. 한 제약·바이오 업계 관계자는 “ASCO에서 엔허투가 발표한 데이터가 기대 이상으로 너무 좋았기 때문에 치료옵션 중 하나로써 포지오티닙은 뒤로 밀릴 수밖에 없는 상황이었다”고 말했다. 아스트라제네카와 다이이찌산쿄의 항체-약물접합체(ADC) 항암 신약 ‘엔허투’는 애초 전이성 유방암 치료제로 개발됐다. 하지만 HER2 변이를 보이는 유방암 환자는 물론 전이성 비소세포폐암 환자에도 약효가 나타났다고 보고되면서 지난 8월 FDA가 엔허투의 비소세포폐암 적응증 추가 신청을 승인했다.

일반승인은 ‘긍정적’…신속승인은 ‘글쎄’

하지만 이번 이슈가 포지오티닙의 최종 승인에 지장을 미칠 만큼 큰 문제는 아니라는 것이 시장의 중론이다. 한 증권업계 관계자는 “FDA가 최종 결정을 할 때는 약물의 유효성과 위험성 대비 이점이 얼마나 큰지 종합적으로 검토하겠지만 포지오티닙은 경구제형이라는 강점이 있다”며 “포지오티닙 품목허가를 요구하는 환자들의 목소리도 큰 편이어서 FDA가 쉽게 포지오티닙을 허가하지 않기는 어려울 것”이라고 내다봤다.

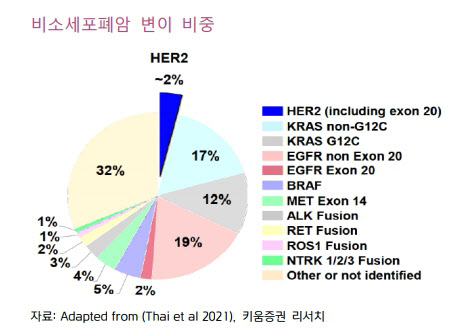

실제로 FDA 청원사이트에도 포지오티닙 신속 승인을 요구하는 글들이 많이 올라온 상태다. 엔허투와 포지오티닙의 타깃 환자가 완전히 겹치지 않는다는 점에서 일부 환자들의 요구가 거센 것으로 보인다. 엔허투가 겨냥하는 변이가 더 포괄적이지만 포지오티닙이 보다 세부적인 돌연변이를 겨냥하기 때문에 HER2 변이 중 엑손20(exon20) 변이를 보이는 환자들에게는 오히려 포지오티닙의 효과가 높게 나타날 수 있다는 이유에서다.

한미약품 측에서도 이 같은 부분을 중심으로 주장을 펼치고 있다. 한미약품 관계자는 “포지오티닙의 효과가 기대만큼 높지는 않을 수 있지만 기존 치료제로 실패한 환자들에게 2·3차 치료제로 투약할 수 있고, FDA 입장에서도 비소세포폐암 HER2 엑손20 환자들을 대상으로 다양한 치료 옵션이 있는 것이 더 유용할 것”이라며 “여기에 포지오티닙은 정맥주사방식이 아닌 경구용 제제라는 점에서도 유용성이 뚜렷해 이번 ODAC에서 강력하게 이 부분을 주장할 예정”이라고 말했다.

다만 신속심사 승인 가능성은 낮다는 분위기 팽배하다. ODAC의 FDA 권고안이 실제 FDA 심사에 대한 구속력은 없지만 이제까지 권고가 뒤집힌 결정이 나온 경우는 20%를 밑돈다. 권해순 유진투자증권 연구원은 “연초까지는 비소세포폐암 치료제 중 HER2 변이를 타깃으로 한 경쟁약물이 없어 FDA 신속심사로 포지오티닙 출시가 가능할 것으로 예상됐지만 엔허투가 지난 8월 HER2 변이 폐암치료제로 승인받으면서 신속심사를 통한 포지오티닙의 신약승인 가능성은 불투명해졌다”고 설명했다.

허혜민 키움증권 연구원도 “(이번 포지오티닙 이슈는) 향후 항암제 개발사들은 가속승인을 목표로 한다면 기존 치료제 대비 데이터가 우월함을 입증해야함은 물론 승인 신청 속도도 중요하다는 점을 일깨워줬다”고 분석했다.

이에 대해 한미약품 관계자는 “11월24일로 예정된 PDUFA 승인일에 맞춰 포지오티닙 약물의 다양한 치료옵션에 대해 검토해 나가겠다”고 선을 그었다.

“어차피 작은 시장…주가하락 과도해”

한미약품의 시총은 지난 21일 브리핑 발표 이후 28만원(20일)에서 22일 종가 기준 23만9500원까지 하락했다. 23만6500원까지 내려앉았던 전날보다 다소 올랐지만 롤론티스의 FDA 품목허가 직후(13일) 주가가 30만5000원까지 올랐던 것을 감안하면 약 일주일여만에 주가가 21.47%나 빠진 것이다.

하지만 시장에서는 한미약품의 주가하락이 실제 포지오티닙의 시장가치보다 훨씬 과도하다고 분석한다. 포지오티닙이 타깃하는 환자의 시장 규모가 매우 작기 때문이다. 미국에서 비소세포폐암 환자는 연간 20만명씩 발생하지만 이중 HER2 변이 환자는 2~4%이고 HER2 변이 환자 중 엑손20 삽입 변이까지 보이는 환자는 85% 수준인 것으로 알려져 있다. 글로벌 비소세포폐암 시장 규모가 2026년 437억달러(53조8000억원) 수준으로 성장할 것으로 전망된다는 점을 감안하면 포지오티닙이 겨냥하는 시장규모는 글로벌 규모로 넓혀도 2026년 기준 1조원 남짓이다.

업계 관계자는 “한미약품의 이전 기술반환 이력과 다른 파이프라인, 기존 플랫폼 기술에 대한 신뢰도 동반하락 우려가 주가 하락에 영향을 미쳤을 수 있지만 최근 롤론티스도 승인을 받은 만큼 이는 과도한 우려로 보인다”고 설명했다.

한미약품의 파트너사이자 2012년 포지오티닙을 기술이전해 간 나스닥 상장사 스펙트럼 파마슈티컬스는 19일 1.06달러에서 21일 종가 기준 0.63달러로 40% 이상 떨어졌다. 하지만 스펙트럼의 주가 하락은 한미약품의 주가하락과는 결이 다르다는 게 업계 분석이다. 스펙트럼이 갖고 있는 파이프라인이 제한적이어서 잠재력이 크지 않고 회사 규모도 한미약품에 비해 작다는 이유에서다.

스펙트럼은 시총 1억달러(약 1675억원) 규모의 미국 소재 바이오텍으로 지난 1987년 설립됐다. 한미약품은 스펙트럼의 지분 8.15%를 보유 중인데, 연초 구조조정에 나선다는 스펙트럼에 240억원 규모의 전략적 투자를 발표한 바 있다. 스펙트럼은 현재 롤론티스와 포지오티닙 개발을 최우선순위에 두고 나머지 신약 파이프라인은 모두 개발순위를 하향 조정한 상태다.

이번 이슈 전(13일) 한미약품의 목표주가를 36만원으로 제시했던 삼성증권은 21일 목표주가를 32만원으로, 하나증권은 36만원(7월5일)에서 33만원(23일)으로 하향했고, 유진투자증권은 36만원(12일)이었던 목표주가를 22일 그대로 유지했다.

23일 제약·바이오업계에 따르면 미국 항암제약물자문위원회(ODAC)는 포지오티닙이 주는 혜택이 위험보다 크지 않다며 9대4로 신속승인 비권고에 표결했다. 앞서 FDA는 ODAC 회의 전 “포지오티닙의 신속승인이 이뤄진다면 현재까지 승인된 폐암 표적 치료법 중 가장 효과가 낮은 치료법이 될 것”이라는 내용의 브리핑을 공개하기도 했다.

일각에서는 지난 6월 미국임상종양학회(ASCO) 때 이 같은 사태는 어느 정도 예견됐었다는 목소리도 나온다. 한 제약·바이오 업계 관계자는 “ASCO에서 엔허투가 발표한 데이터가 기대 이상으로 너무 좋았기 때문에 치료옵션 중 하나로써 포지오티닙은 뒤로 밀릴 수밖에 없는 상황이었다”고 말했다. 아스트라제네카와 다이이찌산쿄의 항체-약물접합체(ADC) 항암 신약 ‘엔허투’는 애초 전이성 유방암 치료제로 개발됐다. 하지만 HER2 변이를 보이는 유방암 환자는 물론 전이성 비소세포폐암 환자에도 약효가 나타났다고 보고되면서 지난 8월 FDA가 엔허투의 비소세포폐암 적응증 추가 신청을 승인했다.

일반승인은 ‘긍정적’…신속승인은 ‘글쎄’

하지만 이번 이슈가 포지오티닙의 최종 승인에 지장을 미칠 만큼 큰 문제는 아니라는 것이 시장의 중론이다. 한 증권업계 관계자는 “FDA가 최종 결정을 할 때는 약물의 유효성과 위험성 대비 이점이 얼마나 큰지 종합적으로 검토하겠지만 포지오티닙은 경구제형이라는 강점이 있다”며 “포지오티닙 품목허가를 요구하는 환자들의 목소리도 큰 편이어서 FDA가 쉽게 포지오티닙을 허가하지 않기는 어려울 것”이라고 내다봤다.

|

실제로 FDA 청원사이트에도 포지오티닙 신속 승인을 요구하는 글들이 많이 올라온 상태다. 엔허투와 포지오티닙의 타깃 환자가 완전히 겹치지 않는다는 점에서 일부 환자들의 요구가 거센 것으로 보인다. 엔허투가 겨냥하는 변이가 더 포괄적이지만 포지오티닙이 보다 세부적인 돌연변이를 겨냥하기 때문에 HER2 변이 중 엑손20(exon20) 변이를 보이는 환자들에게는 오히려 포지오티닙의 효과가 높게 나타날 수 있다는 이유에서다.

한미약품 측에서도 이 같은 부분을 중심으로 주장을 펼치고 있다. 한미약품 관계자는 “포지오티닙의 효과가 기대만큼 높지는 않을 수 있지만 기존 치료제로 실패한 환자들에게 2·3차 치료제로 투약할 수 있고, FDA 입장에서도 비소세포폐암 HER2 엑손20 환자들을 대상으로 다양한 치료 옵션이 있는 것이 더 유용할 것”이라며 “여기에 포지오티닙은 정맥주사방식이 아닌 경구용 제제라는 점에서도 유용성이 뚜렷해 이번 ODAC에서 강력하게 이 부분을 주장할 예정”이라고 말했다.

다만 신속심사 승인 가능성은 낮다는 분위기 팽배하다. ODAC의 FDA 권고안이 실제 FDA 심사에 대한 구속력은 없지만 이제까지 권고가 뒤집힌 결정이 나온 경우는 20%를 밑돈다. 권해순 유진투자증권 연구원은 “연초까지는 비소세포폐암 치료제 중 HER2 변이를 타깃으로 한 경쟁약물이 없어 FDA 신속심사로 포지오티닙 출시가 가능할 것으로 예상됐지만 엔허투가 지난 8월 HER2 변이 폐암치료제로 승인받으면서 신속심사를 통한 포지오티닙의 신약승인 가능성은 불투명해졌다”고 설명했다.

허혜민 키움증권 연구원도 “(이번 포지오티닙 이슈는) 향후 항암제 개발사들은 가속승인을 목표로 한다면 기존 치료제 대비 데이터가 우월함을 입증해야함은 물론 승인 신청 속도도 중요하다는 점을 일깨워줬다”고 분석했다.

이에 대해 한미약품 관계자는 “11월24일로 예정된 PDUFA 승인일에 맞춰 포지오티닙 약물의 다양한 치료옵션에 대해 검토해 나가겠다”고 선을 그었다.

“어차피 작은 시장…주가하락 과도해”

|

한미약품의 시총은 지난 21일 브리핑 발표 이후 28만원(20일)에서 22일 종가 기준 23만9500원까지 하락했다. 23만6500원까지 내려앉았던 전날보다 다소 올랐지만 롤론티스의 FDA 품목허가 직후(13일) 주가가 30만5000원까지 올랐던 것을 감안하면 약 일주일여만에 주가가 21.47%나 빠진 것이다.

하지만 시장에서는 한미약품의 주가하락이 실제 포지오티닙의 시장가치보다 훨씬 과도하다고 분석한다. 포지오티닙이 타깃하는 환자의 시장 규모가 매우 작기 때문이다. 미국에서 비소세포폐암 환자는 연간 20만명씩 발생하지만 이중 HER2 변이 환자는 2~4%이고 HER2 변이 환자 중 엑손20 삽입 변이까지 보이는 환자는 85% 수준인 것으로 알려져 있다. 글로벌 비소세포폐암 시장 규모가 2026년 437억달러(53조8000억원) 수준으로 성장할 것으로 전망된다는 점을 감안하면 포지오티닙이 겨냥하는 시장규모는 글로벌 규모로 넓혀도 2026년 기준 1조원 남짓이다.

업계 관계자는 “한미약품의 이전 기술반환 이력과 다른 파이프라인, 기존 플랫폼 기술에 대한 신뢰도 동반하락 우려가 주가 하락에 영향을 미쳤을 수 있지만 최근 롤론티스도 승인을 받은 만큼 이는 과도한 우려로 보인다”고 설명했다.

한미약품의 파트너사이자 2012년 포지오티닙을 기술이전해 간 나스닥 상장사 스펙트럼 파마슈티컬스는 19일 1.06달러에서 21일 종가 기준 0.63달러로 40% 이상 떨어졌다. 하지만 스펙트럼의 주가 하락은 한미약품의 주가하락과는 결이 다르다는 게 업계 분석이다. 스펙트럼이 갖고 있는 파이프라인이 제한적이어서 잠재력이 크지 않고 회사 규모도 한미약품에 비해 작다는 이유에서다.

스펙트럼은 시총 1억달러(약 1675억원) 규모의 미국 소재 바이오텍으로 지난 1987년 설립됐다. 한미약품은 스펙트럼의 지분 8.15%를 보유 중인데, 연초 구조조정에 나선다는 스펙트럼에 240억원 규모의 전략적 투자를 발표한 바 있다. 스펙트럼은 현재 롤론티스와 포지오티닙 개발을 최우선순위에 두고 나머지 신약 파이프라인은 모두 개발순위를 하향 조정한 상태다.

이번 이슈 전(13일) 한미약품의 목표주가를 36만원으로 제시했던 삼성증권은 21일 목표주가를 32만원으로, 하나증권은 36만원(7월5일)에서 33만원(23일)으로 하향했고, 유진투자증권은 36만원(12일)이었던 목표주가를 22일 그대로 유지했다.

나은경 eeee@

함께보면 좋은 뉴스

![[르포] 안드로이드 탄생한 보스턴CIC가보니…"K-바이오, 빅딜 마중물"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071401146b.jpg)

![유한양행 ‘렉라자’ 글로벌 매출 급증에 20% ↑…제넥신·국전약품 上[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071800211b.jpg)

![美FDA, 신약 허가 거절시 보완요구서한 공개[제약·바이오 해외토픽]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071900105b.jpg)